【中信期货】晨报精粹:华创固收():对政策路径和空间的认识,比没有把握的“精确”判断

重点推荐

华创固收

1、总述:对政策路径和空间的认识,比没有把握的“精确”判断更重要

第一,我们不必去强求精确但没有把握的结论,尤其是对货币政策节奏的判断。

第二,关注确定性强的侧面,尤其是已发生的政策思路变化和未来政策的空间。

第三,需要明确我们在讨论“宽信用”时,究竟在讨论什么。

2、房地产调控政策:预期收缩形势前所未有,调控放松形式或也改变

第一,调控政策的重大变化在融资端,调控政策主体目标可能存在不一致。

第二,2011年后共经历四轮放松周期。

第三,当前面临的情况是,地方政府和居民预期收缩,并且逆转难度高。

第四,放松周期一般分为四个阶段,当前处于第三阶段。

第五,改善型需求、人才政策、支持性政策或是政策调整的优先选项。

3、财政政策:确定性视角下的五个趋势

第一,2021年“超收”几乎成定局,为2022年财政发力提供空间。

第二,2022年税收收入面临压力或随着工业品价格的下行周期而加大。

第三,土地市场成交到财政收入端滞后半年,明年政府性基金收入压力较大。

第四,支出端的确定性体现在财政体制改革的延续,土地出让收入使用范围调整,项目预算管理趋严是大势所趋。

第五,付息压力逐年加大,或也部分挤占财政发力的空间。

4、货币政策:政策空间充足,工具组合形式反映政策态度

第一,货币政策操作方式进一步转变,宏观审慎政策指引发布。

第二,就业压力意味着货币政策宽松方向的维持,但不能决定节奏和边际;地产调控或更多影响当前货币政策宽松的节奏和形式。

第三,货币政策空间充足,降准或仍是主导工具,降息不同形式有不同含义。

第四,再贷款崛起是结构性目标决定,逆回购风格变化或将延续。

5、流动性和货币市场:平稳中,有机遇

第一,就总量流动性而言,刚性缺口仍在,关注跨节时点,超储率意义淡化。

第二,2022年资金价格中枢仍取决于政策利率货币政策,边际受逆回购影响较大。

第三,对于同业存单,偏长期限占比提升趋势或维持,预计2022年供需意外因素不多,价格或稳中有降。

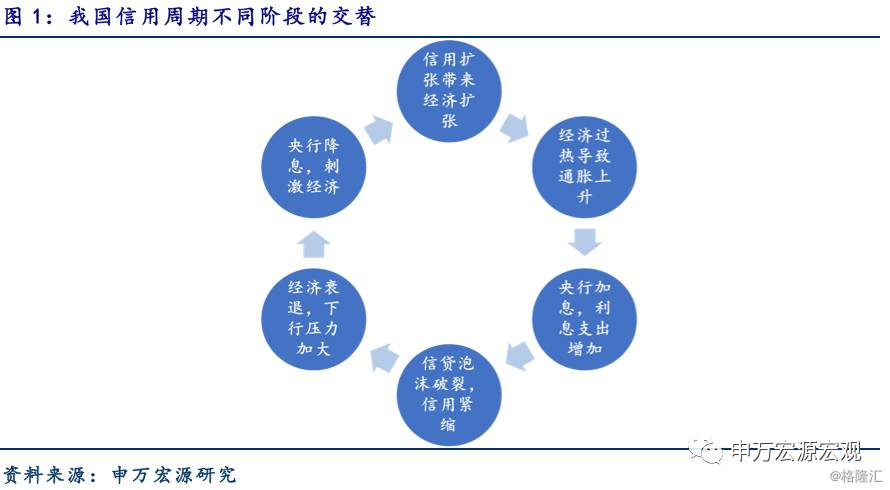

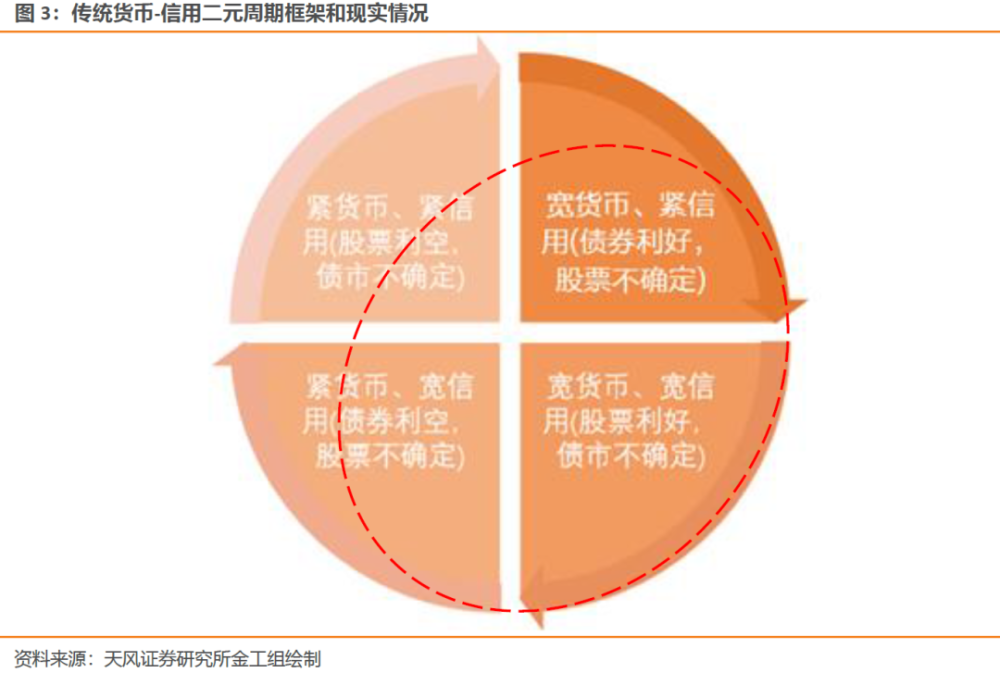

6、信用周期:信贷社融指标分歧加大,货币信用组合变幻无常

第一,预计2022年信贷增速将继续回落,或于年中触底,社融增速趋于震荡。

第二,社融脉冲是解释国内经济景气周期更好的信用指标,稳定领先一个季度。

第三,社融增速与社融脉冲的波动方向基本一致,社融增速也可以作为信用周期跟踪的简化指标货币政策,不过社融增速波动正在趋平。

第四,新常态之前,货币信用周期基本同步波动,错位时间段相对较短;新常态之后,货币和信用周期错位较为常见,多种组合都有出现。

第五,2022年货币信用周期更可能维持偏稳的组合,类似于2019年,变数在于政策利率是否降息,信用周期能否企稳。

第六,“稳货币+稳信用”对利率的指引是偏震荡下行的形态。

第七,景气改善的契机在2022年一季度末,后续的走势取决于2022年年初的政策发力能否支撑信用周期企稳,难度较大。

风险提示:流动性超预期收紧,房地产调控政策超预期放松。