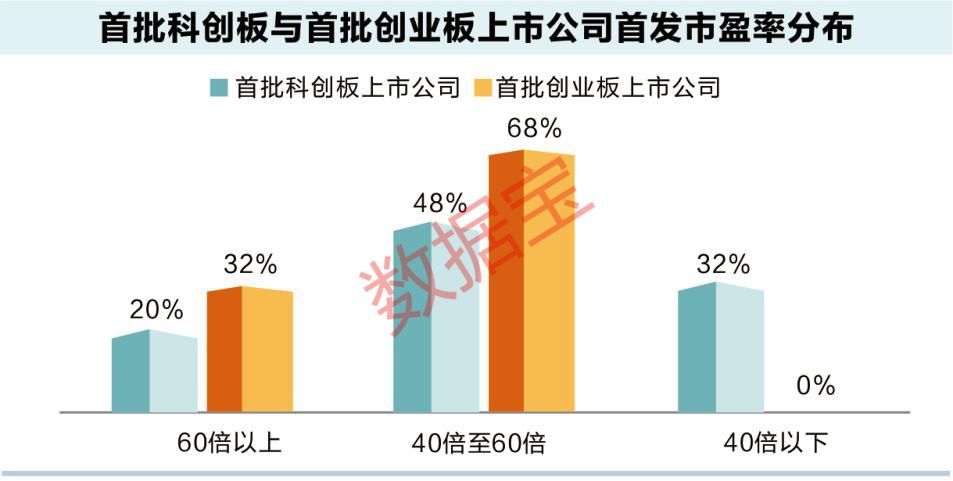

几年超募还大大缩募46%近端新股机会在科创板

未来几年公司业务处于高速发展期,平台化建设初见成效,研发开支高峰期已过,期间费用增幅远小于营收增速科创板,亏损逐渐收窄。东北证券预测公司2022年-2024年实现营业收入16.8/24.64/32亿元,根据可比公司估值,给予云从科技9-15倍的PS估值,上市后合理的股价区间为20.4-34元。可以发现此次机构对于该股定价是合理低估的,并且公司不仅没有超募还大大缩募46%,因此股价没有破发应在情理之中。

否极泰来?近端新股机会在科创板

进入5月份,随着科创板和创业板新股的首发PE(摊薄)持续下降,科创板和创业板新股的首日涨幅及首日开板估值有所回升,但绝对位置仍不高,二级市场机会逐步增多。Wind近端次新股指数相比较于创业板仍处溢价状态(比值为1.02,前值1.05,2014年以来范围区间0.6-1.6),周环比继续下降。

Wind近端次新股指数成份估值(市盈率,TTM-PE中值)中枢继续下移,创业板估值(市盈率,TTM-PE中值)继续回升,全部近端新股整体相对创业板的估值溢价逐步回落,创业板新股更符合底部特征,但鉴于近端优质新股相对集中在科创板上市,山西证券建议重点关于科创板新股的结构性机会。

统计2008年7月10日至2021年6月11日期间2803只新股上市前四年的整体涨跌幅,发现随着上市时间的延长,新股年度涨幅逐年递增(-10.49%、0.67%、17.41%、21.95%)。其背后的逻辑可能是:上市第一年,流通市值小,易受市场关注,估值溢价较高,经营处于上升期;上市第二年,市场不再将其作为新股来关注和估值,小非开始逐步解禁,估值相对成熟的公司有压力科创板,募投项目开始实施,相关折旧增加;上市后的第三年,估值已基本消化,募投项目产能爬坡,业绩释放,经营状况容易改善。站在当前时点上,山西证券建议重点关注2020年至2021年上市的优质优质新股。