什么是关税完税价格?海关征税的依据是什么??

关税是指一个国家的海关,根据该国的法律法规,对通过其关境的进出口货物所征收的一种税收。在不同国家,关税一般属于国家最高行政机关指定税率的高级税种,对于那些对外贸易发达的国家,关税将是国家税收乃至国家财政收入的主要来源,比如1805年,美国联邦政府的财政收入90%~95%来自关税,不过现在比重已经越来越小。

通过关税可以有效保护本国产业和市场,提高本国商品的竞争力,还能调节进出口贸易的结构,对于国内可以大量生产的产品,可以规定较高的进口关税,用来削弱进口商品的竞争能力;对于非必需品或者奢侈品规定较高的关税,可以达到限制这些商品贸易的目的;对于本国不能生产的必需品,制定较低的关税或者免税,可以鼓励进口。

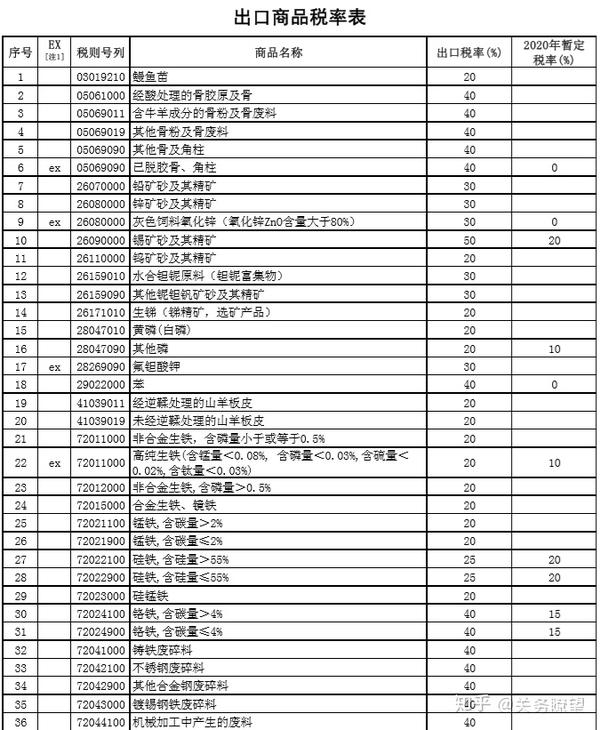

关税的征税基础是关税完税价格。进口货物的关税完税价格关税,是以海关审定的成交价值为基础的到岸价格;出口货物的完税价格关税,是以该货物销售与境外的离岸价格减去出口税后,经过海关审查确定的价格。需要缴纳关税数额的计算公式为:应纳税额=关税完税价格×适用税率。海关征税的依据是海关税则(也称关税税则)。

海关税则一般包括两部分:一是海关征收关税的规章、条例和说明;二是关税税率表。关税税率表由税则号、商品名称、海关税率等栏目组成。根据不同的标准,关税有多种分类方法。按征收对象,关税可以分为进口关税、出口关税和过境关税三类;按征收目的,关税可分为财政关税和保护关税两种;按征税计征标准,可分为从价关税、从量关税、混合关税、滑准关税四种;按货物国别来源而区别对待的原则来分,可分为最惠国关税、协定关税、特惠关税和普通关税四种。