房贷利率4.41%,有必要转成LPR浮动利率吗?

发问者的抵押贷款利率为4.41%,这意味着他享有10%的折扣。发问者已经抓住了一个很好的购买房屋的机会。因此,从3月1日开始,现有的浮动利率抵押将基于贷款基准利率。抵押需要根据LPR转换为利率。有两个选择:一个是固定利率,这意味着它将永远持续下去;第二个是浮动利率,将来将跟随市场。那么如何选择呢?我将为您提供以下两个参考:

1。转换公式

以前的抵押利率计算公式:抵押利率=贷款基准利率*(1±浮动比率);

当前的抵押利率计算公式:抵押利率= LPR +点;

转换后,保持利率一致,即转换之前和之后的利率相等,然后我们可以获得新的利率公式的“点”,点=当前抵押贷款利率-LPR(LPR)( 2019年12月的价值:4.8%),也就是说,发问者的观点为-0.39%,新抵押贷款利率的计算公式为:LPR+(-0.39%);

如果您选择固定利率,那么LPR将始终使用4.8%,直到合同结束;如果您选择浮动利率,则可以根据特定时期内的最新值计算LPR,最短的时间为1年。

因此,当您选择浮动利率时,它实际上正在考虑LPR的趋势。如果未来的LPR是一个下降趋势,那么您选择浮动的成本效益。如果未来的LPR是上升趋势,那么您选择固定利率是适当的。

因此,选择固定或浮动利率的关键在于您如何判断LPR的未来趋势!

2。LPR的未来趋势是什么?

LPR的趋势我有三个句子:看过去,看其他国家,看看本质,最后看未来。

从过去,让我们看一下中国过去的贷款基准利率的趋势。我们当前的基准利率是历史低位。尽管整个过程中都有波动,但从长远来看,这是一个下降趋势,现在是现在。它已经是历史上的最低点。

现在,LPR取代了贷款基准利率。这种替代与发电机制不同,但是两者的作用是完全一致的,因此LPR也可以说是以前的贷款基准利率。自2019年8月出生以来,5年的LPR已降低了两次,累积降低了0.1个百分点。

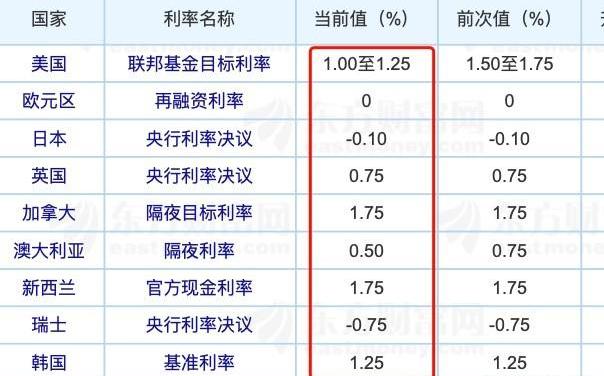

看其他国家,未来十或二十年我们的国家将去哪里?

作者认为,我们正在朝着发达经济体迈进,这就是我们未来二十年将实现的目标。因此,让我们看发达经济体的利率。下图显示了主要发达经济体的基准利率水平。

从本质来看,LPR是所有贷款利率的定价基准,“贷款基准利率”是“贷款基准利率”。我们知道,利率实际上是资金的成本,我们的资本成本与投资回报有关。如果投资回报率很高,我们自然愿意承担更高的资本成本,如果投资回报率很低,那么我们愿意承担的资本成本也很低。那么,社会投资回报率与经济发展的增长率有关。经济发展的增长速度很快,赚钱很容易,并且投资回报自然很高。那么,我们的经济发展速度将来会恢复到10%以上吗?还是返回8%?还是保持6%的当前水平?还是将其降低到5%?

通过查看过去,其他国家和本质,我们可以判断LPR的未来趋势。本文给出了逻辑和方法,但不能得出结论。实际上,根据此逻辑,结论也很明确。

当然,如果您真的无法判断,那么无论您如何选择4.41%的抵押贷款利率。选择固定利率至少锁定在当前的低利率中。