持股平台涉税热点问答

回复内容:东圭城12366税务中心回复:亲爱的纳税人(预扣代理人,付款人)你好!您提交的在线消息已收到,答复如下:“有关涉及对企业所得税处理有关实施股权激励计划的公司所得税的问题的宣布,我国国家行政管理”(州政府” 2012年第18号税收公告,以下称为“公告”)阐明了与上市公司实施股权激励计划有关的公司所得税处理问题,从而允许合格的股权激励支出用作工资支出,并扣除按照税法税前。该公告澄清说,适合该公告规定的股权激励措施是指“上市公司的行政措施(审判)的行政措施”中规定的上市公司的权益激励措施(审判)(CSRC [2005]第151号,以下地下部称为“行政措施”)。作为目标,向其董事,主管,高级管理人员和其他员工(以下称为激励目标)提供了长期激励措施。对于我国以外列出的居民企业和未列出的公司,如果他们根据“行政措施”的规定制定员工权益激励计划,并且公司会计待遇也根据我国会计标准的相关规定,即相关企业所得税处理问题的股权激励计划可以根据本条的规定实施。公告中设定的条件非常明确,也就是说,这必须是对公司股票作为目标的相关公司激励目标的长期激励。

因此,根据信息,如果公司A的股权激励措施不是公司A股票作为目标的激励措施,而是股份平台上的企业B股票作为目标,则不遵守公告国家税收管理。根据2012年第18号的规定,公司所得税待遇不能根据本文进行,并且不能从公司征税公司扣除相关费用。以上响应仅供参考。感谢您对本网站的支持!

3。作为股权激励措施的对象,股权平台可以享受财务和税收中规定的递延税收政策[2016] 101?

问题:作为股权激励措施的对象,股权平台是否可以享受财务和税收的优先处理[2016]第101号文件?

答案:根据“财政部通知和国家政府对改善公平激励和技术股份所得税政策的税收”的相关规定的精神(金融和税收(2016年),第101号),第101号(2016)享受递延税收政策的激励对象主要仅限于个人。由于金融和税收(2016)﹞ 101对激励目标的数量有限制。股权平台的情况更加复杂。目前,激励目标不包括股权平台的激励措施。

4.当国有技术企业通过股权平台实施股权激励措施时,他们是否可以享受金融和税收中规定的递延税收政策[2016]第101号?

23。实施股权激励措施涉及哪些税收优惠政策?

答案:根据“改善与股权激励措施和技术股份相关的所得税政策的通知”(Caishui [2016]第101号),由财政部和国家税收联合发出,从2016年9月1日开始符合条件的不明公司股票(右)期权,限制性股票和股权奖励应遵守递延税收政策。当员工获得股权激励措施时,他们不会暂时缴税。他们被推迟到股票转移。他们在扣除股权收购成本和合理税收和一笔税率的税率20%后支付股票转让收入的差额;上市公司的股票期权和限制性股票股权奖的税收政策保持不变,税款期限从6个月到12个月放松。

24。如何理解第19条“参与与实际资本捐款相对应的权益的企业利润分配”?

答案:激励人士应以与实际资本捐款相对应的权益参与公司的利润分配。他们不能根据应收到的股权选择来参与公司的利润分配。也就是说,分期付款的未投资部分不能参与公司的利润分配。

一个示例如下:假设激励对象A接收1%的权益期权激励措施,并在分期付款中支付资本贡献;此期间的总利润分配为100万元。在确定激励措施时,A支付了总资本贡献的20%。然后,A应该基于其应获得的激励股权的20%,并获得100万元 * 1% * 20%= 2,000 ran = 2,000 ran。

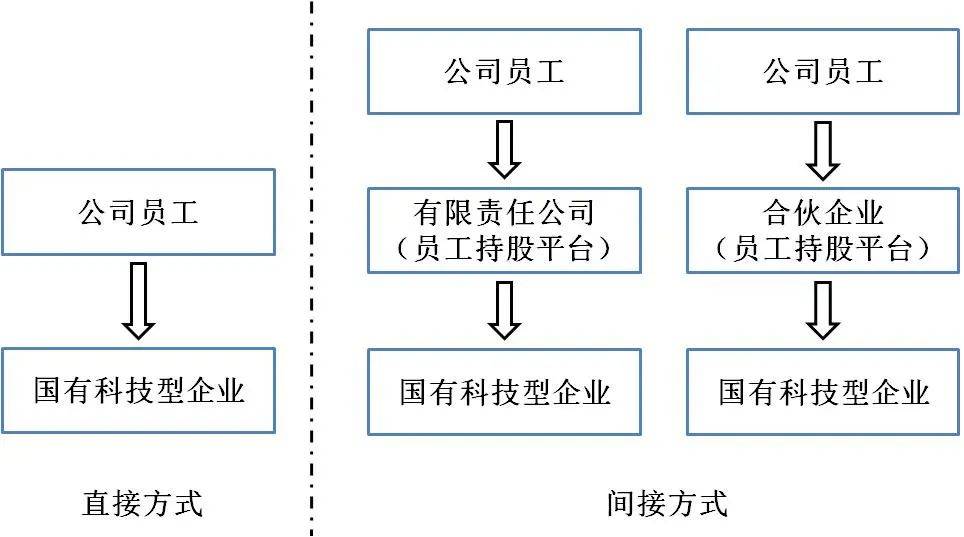

25。在第21条中,如何理解“激励对象可以直接或间接地保持激励权益”?

答:激励对象可以直接保持激励权益;他们还可以通过建立有限责任公司或合伙企业控股平台间接持有激励股权。应该注意的是,间接股权单位不允许与企业进行横向竞争或相关交易。如下所示:

5。如果员工通过股权平台间接持有公司的员工股票期权,那么财务和税收第2条的规定[2018]第164号适用于基于股权激励措施的个人所得税征税?

1。如果一家公司建立合伙企业作为股权平台,间接向其员工授予股票期权,并且员工成为股权平台的合作伙伴,而股权平台分配股息或股东平台转让股票,则可以按照一致的方式进行。金融和税收第2条[2018]第164号是否需要计算?如果没有,应该如何计算?

答:如果员工通过股权平台间接持有公司的员工股票期权,则不适用财务和税收[2018]第2条的规定。

根据“有关实施标准的国家税收通知,征收有关独资经营和合伙企业投资者的个人所得税的法规标准的通知”(Guo Shuihan [2001]第84号):“外国投资通过独资经营和合作伙伴关系,分配的利息,股息和奖金不应纳入企业的收入中,但应分别将其视为单个投资者获得的利息和股票股息。根据“利息,股息和奖金收入”的应税项目。紧随其后的是。

根据“州政府对高收入个人有效加强和管理个人所得税的税收通知”(Guo Shui Fa [2011]第50号),第2条,第3款,第2款,第2款:”对于从事股票(投票)收入的独资(投票),期货,资金,债券,外汇,贵金属,资源挖掘权和其他投资产品的收入,应包括生产和运营收入,以及个人所得税税应按照法律征收。”

股权平台分配的股息和奖金应根据持有期权的股份进行,应根据Guo Shui Han [2001]第84号。第2段第3段[2011]第50号。

附件:“财政部和国家政府对修订后的优惠政策汇合的税收的通知”(Caishui [2018] No. 164)规定:“ 2。上市公司(1)居民获得股票期权,股权激励措施,例如股票赞赏权,限制性股票和股权奖项(以下称为股权激励措施)符合财政部和国家税收通知从个人股票期权(财务和税收[2005]第35号)对收入征收个人所得税的资金,以及“财政部和国家税收的通知股票赞赏权和限制股票收入的收入”(财务与税收[2005]第35号)2009年第5号),“财政部和国家税收通知有关国家独立创新的税收飞行员政策的通知示范区“第4条“财政部通知和国家对改善公平激励措施和技术股份的所得税政策的税收”(Caishui [2016]第101号),如果项目中规定的相关条件(1) )本文的内容是在2021年12月31日之前满足的,它们将不会被纳入当年的综合收入中,全额将分别支付。全面的所得税税率表是专门应用的,计算公式为:应付税款=股权激励收入×适用税率 - 如果居民在一个纳税年度中获得超过两次(包含)的股权激励措施,则快速计算扣除(2)他/她应该根据本通知第2(1)条的规定对合并进行征税。 (3)2022年1月1日之后的股权激励政策将单独澄清。

资料来源:小伊宁的税收,税收政策分析和策略。本文的内容仅用于一般信息目的,不打算构成正式的审计,会计,税收或其他建议,我们不能保证将来该信息将保持准确。没有人在不仔细考虑相关情况并获得适当的专业建议的情况下对内容采取行动。在本期中复制的文章仅用于学术交流。文章或材料的原始版权属于原始作者或版权持有人,我们尊重版权保护。如果您有任何疑问,请与我们联系,谢谢!