一文读懂担保城投债

不。 1|城投保本债券图谱

担保行业概况

1.1.什么是融资担保?

融资性担保是指担保人为被担保人借款、发行债券等债务融资提供担保的行为。根据国务院2017年颁布的《融资担保公司监督管理条例》,融资担保业务包括贷款担保、发债担保和其他融资性担保业务,非融资担保业务包括招标担保、项目担保等。履约担保、诉讼保全及担保服务。从担保业务参与者来看,主要包括融资性担保公司、资金需求方和资金提供方。债务人(资金需求方)向担保人支付担保费以获得信用增级,从而降低融资难度和成本;担保人向债权人提供担保服务,保证融资安全、可信,从而赚取担保费用;对于债权人(资金提供方)来说,有了被担保方的背书,其投资需求得到满足,业务达到闭环。

1.2.融资担保的历史沿革

1993-2008年,监管主体频繁变动,“一体两翼四层”的融资担保体系逐步建立。 1993年,第一家全国性专业信用担保机构——中国经济技术投资有限公司(中国投融资担保有限公司前身)成立; 1994年,全国第一家地方信用担保公司——深圳市高新投资担保有限公司成立;担保业进入起步阶段。 2009年之前,我国融资担保行业监管主体变动频繁。 1998年之前,置于中国人民银行监管之下。 1998年以后,多部门出台了担保业的相关管理文件。监管处于“多重监管”状态,缺乏连续性和监管力度。效力。但同期,我国担保业并没有停止探索,不断出台政策指引,规范担保业合理发展。 1995年颁布实施《担保法》,明确规定了担保方式、担保责任等。1999年国家经贸委印发了《关于建立中小企业信用担保制度试点的指导意见》明确了指导原则、担保体系框架、资金来源、担保机构形式、担保对象和担保类型。 2002年颁布《中小企业促进法》,为推动中小企业信用担保体系建设提供了法律依据。随着相关政策法规的出台和担保行业的快速发展,我国“一体两翼四层”的融资担保体系逐步建立。 (“一”是指政策性担保机构为主体;“两翼”是指商业担保和民间互助;四层是指国家、省、市、区设立的各类小微企业融资担保机构)区(县)级)。

2009-2014年:融资担保业务监管部际联席会议制度建立,担保行业进入整顿规范阶段。 2009年,国务院下发《关于进一步明确融资担保业务监管职责的通知》,明确由银监会牵头、国务院建立融资担保业务部际联席会议制度。融资性担保业务监管,建立现行监管体制,即中央层面,由银监会牵头、国家发展改革委、国家发改委等参加的联席会议。工业和信息化部、财政部、人民银行、工商总局、法制办等部门,负责研究制定促进产业发展的政策措施制定融资担保业务监督管理制度,协调有关部门共同解决融资担保业务监管中的重大问题,指导地方人民政府做好融资担保业务监管和风险处置工作。地方各级按照“谁批准设立、谁负责监管”的原则设立相应部门,负责本地区融资性担保机构的设立、审批、关闭和日常监管工作。 2010年,银监会等七部委联合发布《融资性担保公司管理暂行办法》,初步建立了融资性担保的监管框架,对市场准入、业务范围、经营规则等进行了规范。 、融资担保机构风险控制和监督管理。明确规定。同年,出台了融资担保机构营业执照、内部控制、公司治理等一系列指导性文件。

2011年至2013年,这一阶段,部分担保公司违规经营,不少担保公司出现风险事件,引起监管关注。 2011年,银监会发改委等部门发布《关于促进融资担保行业规范发展的意见》,进一步规范融资担保行业发展。 2013年,为解决非融资担保公司违规经营问题,2013年12月,八部门联合下发《关于清理规范非融资担保公司的通知》,要求各级政府集中开展2014年8月底前清理违规经营行为。非融资性担保公司。

2015年至今:引导融资担保机构业务回归支持小农、实施产业顶层设计。随着担保行业运作不断规范,引导担保机构业务回归支小农村、回归担保主业是主要政策方向。 2015年,国务院印发《关于促进融资担保业加快发展的意见》,引导融资担保机构回归支持小农。文件指出,政府要发挥支持作用,提高融资担保机构服务能力;政府应发挥主导作用,推动再担保。体系建设;政府、银行、担保人共同参与,构建可持续的银行担保业务合作模式(鼓励地方政府设立政府担保基金,以省级再担保机构为平台推动与银行业金融机构合作)。 2019年,国务院印发《关于有效发挥政府融资担保基金作用有效支持小微企业和“三农”发展的指导意见》,财政部2020年《政府融资担保与再担保机构行业绩效评价指引》推动各级政府融资担保机构重点支持小农地区,切实减少小微企业和“三农”综合融资成本。

同期,我国融资担保行业的监管也不断完善。 2017年,国务院颁布《融资担保公司管理条例》(以下简称《条例》)。 《规定》是对《融资担保公司管理暂行办法》的全面修订升级。其立法层次由部门规章上升到规章层面。融资保障落实行业顶层设计。为配合条例实施,2018年银保监会等七部委联合发布了《融资性担保业务许可证管理办法》、《融资性担保责任计量办法》 《融资担保公司资产比例管理办法》《融资担保业务许可证管理办法》《融资担保公司业务合作指引》四项配套系统。 2019年《关于印发融资担保公司监督管理补充规定的通知》将住房产权担保公司、增信公司等未取得融资担保业务经营许可证但实际经营融资担保业务的机构纳入监管。

现有融资担保城投债券名单

本文以中期票据、短期融资券、公司债、企业债、PPN为信用债的主要类别,进一步分析现有连带责任担保的城投债。

自1993年我国第一家专业担保公司成立以来,大口径保本信用债经历了2008年、2012年、2016年、2021年四次发行高峰,保本信用债发行金额分别达到2687.9亿张和2687.9亿张。分别。 3864.1亿、7141.1亿、10343.6亿。 2008年11月,为应对全球金融危机,国务院发布“四万亿”投资计划。全国城市投资平台大规模搭建。在宽松的发债环境下,城投债规模迅速扩大。 2009年,保本城市投资债券发行量占保本信用债发行总量的比重实现了阶梯式跃升,从2008年的20.0%上升到42.6%。此后,城投保本债发行比例持续以较高速度上升。 2023年1月1日至8月10日,保本城投债券发行规模达7052.3只,保本城投债券发行占比76.0%。

从现有规模来看,截至2023年8月10日,现有保本城投债2.4万亿元,占现有保本信用债的70.4%。担保方式以连带责任担保为主(97%)。

那么,现有保本城投债有何特点呢?

特点一:2018年至2021年,AA级主体担保城投债发行“大幅增长”。目前,现有保本城投债券80%以上为AA级主体。与融资更为便捷的高等级融资平台相比,资质较差、主体评级较低的平台往往需要通过担保提升资质,以降低融资难度和融资成本。因此,担保债券通常采用低评级实体。比例还是比较高的。具体来看,在发行层面,2018年至2021年,AA级主体保本城投债发行量呈现“陡增”态势。AA级保本城投债从2018年的1022.6亿张增至2021年的6395.1亿张,年复合增长率达到84.2%,发行比例也从58.1%提升至87.1%。以现有水平来看,截至2023年8月10日,现有2.4万亿元城投保本债券中,AA类主体发行的城投保本债券余额为1.9万亿元,占比82.2%。

特征二:债务评级主要集中在AA+和AAA,其过渡路径主要是从AA到AA+、AA到AAA(债务评级与实体评级进行比较)。具体来说,在发行层面,2018年至2021年,AA+级和AAA级城投债发行量增速较高,分别从325.8亿张增至2246.3亿张、从886.4亿张增至2298.7亿张;在存量层面,截至2023年2019年8月10日,现有AA+级和AAA级保本城投债占比分别为30.9%和35.0%。从评级提升效果来看,大部分债券可以通过担保增信的方式显着提升其债务评级。与发前主体评级相比,债务评级过渡路径主要为AA至AA+、AA至AAA+,分别涉及1,119只和1,113只债券。

特点三:中债估值收益率和票面利率分别集中在3%-4%和4%-5%。中债的估值收益率普遍低于票面利率。具体来看,现有保本城投债中,中债估值收益率主要集中在3%-4%,总存量规模88263.1亿,共11394只债券;票面利率主要集中在4%-5,股票总规模88263.1亿股。 6642.3亿元,共1052个。

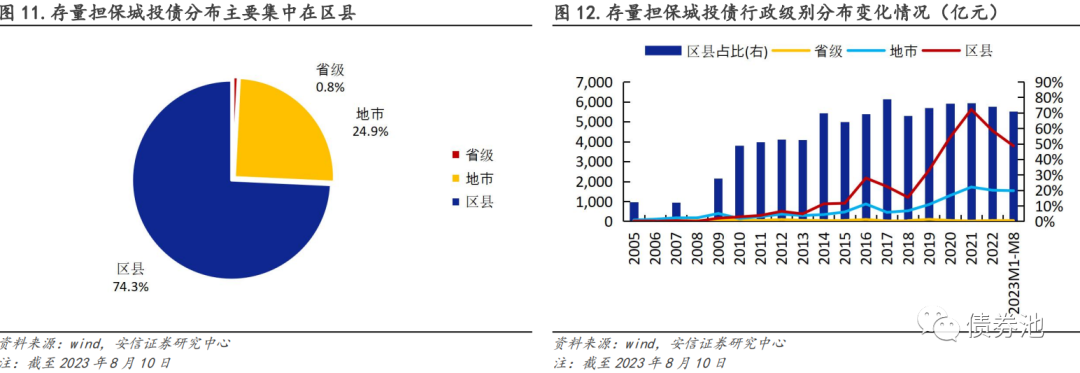

特点四:2018年至2021年,区县城投保本债券发行量保持较高增速,现有城投保本债券70%以上主要为区县平台。与主评级类似,2018-2021年区县级平台发行的城投保本债券总额增速明显高于其他级别平台,存量占比较高。具体来说,在发行层面,区县级平台发行的城投保本债券规模从2018年的1201.1亿增至2021年的5613.4亿;在存量层面,截至2023年8月10日,存量担保城投债券中,区县级平台占比74.3%。

特点五:地区分布相对集中,各省现有城投保本债券分层明显,江苏、浙江明显领先。现有城投保本债券区域集中度较高。存量城投保本债券排名前五位的江苏、浙江、四川、山东、湖南,占存量城投保本债券余额总额的60%以上。其中,存量城投保本债券余额排名前两位的江苏和浙江,存量城投保本债券分别为5226.7亿和4105.6亿;四川、山东、湖南、江西、重庆、安徽、湖北已有城投保本债券。投资债券规模位居第二梯队,规模在1000亿至2500亿之间;现有外省城投保本债券规模不超过1000亿元。

担保公司担保城投债的模式

截至2023年8月10日,现有2.4万亿保本城投债(仅考虑连带责任担保,不含少量未公开担保债券)的担保人主要分为三类:专业融资担保公司(含全国性担保公司)融资担保机构、地方融资担保机构)、地方国有企业(含城投、非城投)、其他(含银行、民营企业等)、现有城投债券余额各类担保主体数量分别为8322.6亿、15409.4亿、75.3亿,占比分别为35.0%、64.7%、0.3%。其中,地方国有企业城镇投资和非城镇投资现有城投保本债券余额分别占城投保本债券总余额的56.8%和8.0%。

我们进一步分析专业担保公司担保的城投债的特点:

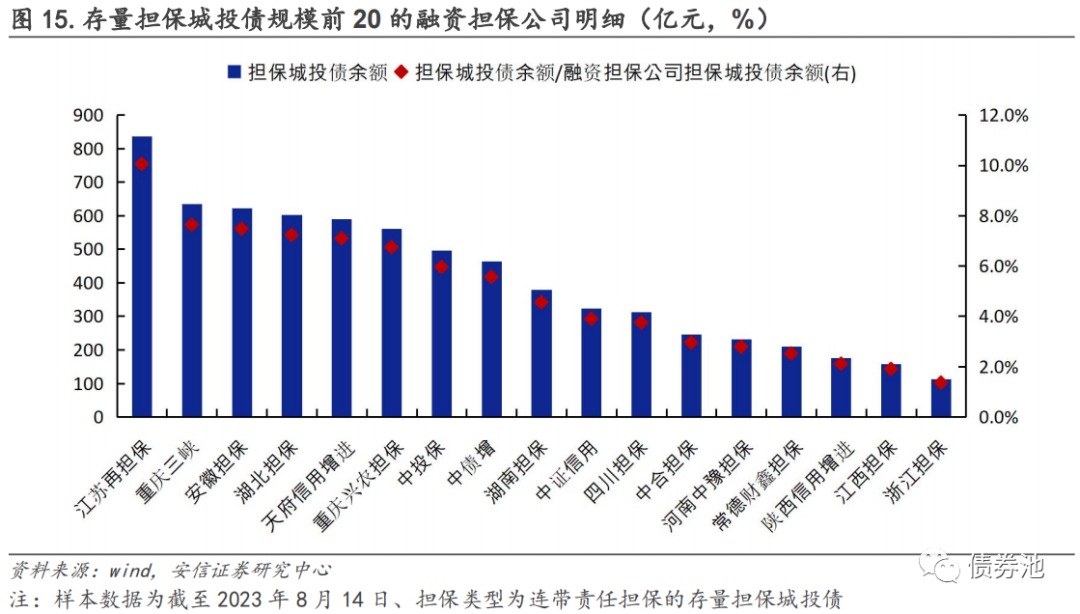

(一)担保公司市场份额相对集中。截至2023年8月10日,前10名融资性担保公司担保的存量城投债券余额合计达5508.8亿元,占全部融资性担保公司担保的城投债券余额的66.2%。 20家规模占比83.6%,整体集中度较高。其中,江苏再担保城投债券规模排名第一,为836.4亿元,占融资性担保公司担保城投债券余额总额的10.1%。重庆三峡、安徽分列第二、第三位。 。

(二)保障区域高度集中。主要体现在三个方面。一是地方融资担保机构业务集中于所在省份。例如,江苏担保、安徽担保、湖南担保、河南中宇担保的业务均在其所在省份;二是全国性融资担保机构业务集中。在经济较发达地区,如中投保险、中债业务主要集中在江苏、山东等;第三,地方融资担保公司的业务领域通常选择浙江、山东、江苏等经济较发达的地区,如天府增信、重庆三峡、湖北担保、四川金宇担保等。

(三)地方融资担保公司担保的城市投资主体资质下降较多,发行票面利率相对较高。国家融资担保机构担保的主体集中在AA级及以上主体,AA-级主体占比较小。其中,AA级主体占六家国家级担保机构(中债增信、中合担保、中投保险、中证信用投资、中证增信、瀚华担保)客户比例不足1%;而一些担保规模较大的地方融资担保机构的AA级客户占比超过10%,如重庆三峡担保(18.6%)、安徽担保(18.5%)、重庆兴农担保(27.3%)等。相应地,全国性担保机构担保的城投债票面利率集中在4%-5%区间,地方融资担保机构则集中在5%-7%区间。 范围。

不。 2|城投债有效性分析

专业担保VS关联担保为城投债提供担保

对城投债专业担保的认可度明显高于关联担保(本文将地方国企对城投债的担保归类为关联担保,主要涉及母公司担保、相互担保等)同一地区的平台之间等)。 《巴塞尔协议III》明确要求担保人的风险评级应高于借款人,交易对象(借款人)的信用不能与担保人存在较高的正相关性,风险缓释工具与担保人之间必须建立有效的关系。应设立借款人。的隔离。在具体实践中,保本城投债相关担保是比较普遍的现象。我们在《担保系列(一):融资担保城投债图集》中指出,现有2.4万亿保本城投债中,64.7%的城投债担保人是地方国企,而这些地方国企所属企业主要是债券发行平台的母公司、同地区其他城投平台、非控股股东等。但从担保效果来看,融资性担保公司担保的城投债券隔离度越高,识别度明显越高。关联担保和专业担保的担保效果通过二级担保利差衡量(数据处理和计算方法见下文)。专业担保二级担保利差明显高于关联担保,隐性评级AA、AA(2)、AA-的主体分别比关联担保高44BP、48BP、100BP 。

进一步探究原因,融资性担保公司与地方国企在城市投资担保业务中的目的和监管水平不同是造成担保效果差异较大的重要原因。一方面,融资担保公司与地方国企开展城投债券担保业务的目的不同。融资性担保公司作为专门从事信用管理和风险管理的持牌金融机构,设有专门的项目审核和风险控制部门。他们的目的是在合理的风险范围内赚取利润;地方国有企业为城投债券开展担保业务。 ,多为母公司担保、同地区平台间相互担保等,目的主要是打包评级以满足监管要求,进而达到成功融资的目的。因此,两者的业务逻辑存在本质区别。另一方面,融资性担保公司开展城投债担保业务受到更严格的监管。融资性担保公司作为专门从事信用管理和风险管理的持牌金融机构,受到严格监管。 2009年,建立融资性担保业务监管部际联席会议制度,建立了现行的担保业监管体系; 2017年,《融资担保公司管理条例》颁布,立法层面从部门规章上升到规章层面,对融资担保行业的监管上升到国家层面。等级。随着担保行业监管体系的不断完善,融资性担保机构的业务经营受到严格监管,行业地位和认可度大幅提升。相反,开展城投债担保业务的地方国有企业受到的监管相对较弱,只需满足担保业务的一般规定即可。

城投保本债券的担保有效性分析

2.1.保证点差的构建

本节通过构建二级信用利差进一步分析不同融资性担保公司对城投债的担保有效性,供投资者参考。

(1)计算公式:

1)二级担保利差=无担保债券信用利差-担保债券信用利差;

2)信用利差=中债估值收益率-同期国开行收益率;

3)某担保公司二次担保利差=平均值(某担保公司担保的所有合格债务的二次担保利差)

(二)样本筛选:我们在《担保系列(一):保本城投债券图谱》中指出,现有保本信用债70%以上为保本城投债,97%的担保方式为连带责任保证。因此,本文以截至2023年8月28日的现有城投债券(包括公司债、企业债、中期票据、短期融资券)作为样本数据,剔除永续债和多人担保债券。进一步,根据是否有担保,又分为有担保债务(仅考虑具有不可撤销连带责任担保的债券)和无担保债务。

(3)优惠券搭配示例:

样本债券匹配计算次级担保利差:选取同一债券发行人、同一发行方式(公募或私募)的两只债券作为一组样本债券。若保本城投债券筛选出多只符合上述条件的无担保城投债券,则选择剩余期限最接近的债券。并剔除剩余期限与样本组相差1年以上的样本债券。

2.2.保证点差有效性分析

被担保公司和担保人分别作为担保债券的第一和第二还款来源,其信用资质是影响担保利差的重要因素。一般情况下,被担保公司信用资质越差,担保利差越高;担保人的信用资质越好,担保利差就越高。因此,本文首先通过发行人无抵押债券的隐性评级来区分发行人的信用资质,然后分析不同融资性担保公司的担保有效性;其次,增加时间序列,进一步观察各融资担保公司担保有效性的变化。

(1)全国性融资担保公司:观察6家融资担保公司的担保利差,其具有以下特点: 1)中信融担保、中投保险、中债担保、中信融担保等全资子公司的担保有效性证金控股子公司 众和担保、瀚华担保的担保有效性市场认可度较低。其中,瀚华担保由于其私营背景,其担保利差明显低于其他五家融资性担保公司。 2)全国性融资担保公司在2022年底理财赎回浪潮中表现出良好的韧性。在2022年底理财赎回浪潮中,除中和担保外的5家全国性融资担保公司的担保利差均有所扩大不同程度(2022/11/11-2022/12/30之间的价差)。其中,中证融保和中债的韧性较强; 3)2023年以来,除瀚华担保外,其他五家全国性融资担保公司的担保利差均趋于收敛。

(2)地方融资性担保公司中,观察2023年8月28日担保利差:安徽信用担保、河南中裕担保、湖北担保、湖南担保、江西担保等担保较为有效,隐含评级为AA(2 )AA-类主体担保利差位居地方融资性担保公司前十名;自2023年以来,大多数融资保证公司的担保价差已汇合。此外,江苏保证对AA-隐含评级的实体具有更大的担保有效性(由于样本量较小,将不讨论Shandong保证)。有关详细信息,请查看当地融资担保公司:

重庆的三个融资担保公司具有以下两个特征:1)重庆中三个融资保证公司的担保有效性的排名:重庆三个峡谷> Chongqing Xingnong> ChongQing> ChongQing进口和出口。其中,重庆的进出口保证的点差显然受到样本的干扰,并且保证的利差大幅降低或下降。查看保证在2023年8月28日的差额中,AA主题的三个担保公司的担保分别为164 bbp,117 bp和89bp。 2)重庆三个融资担保公司的担保实体的资格相对较弱,而AA-隐含评级的实体比例相对较高。

3四川的融资担保公司,1)Sichuan的3个融资担保公司的保证有效性排名:Sichuan Development> Tianfu信用增强> Sichuan Jinyu。在2023年8月28日的担保下价,三家AA主题的担保公司的担保分别为144bbp,141bbp和79bp。 2)Tianfu信用增强和四川Jinyu的担保实体的资格相对较弱,而AA-隐含等级的实体比例相对较高。 3)近年来天富的信用增强保证利差增加。一方面,天富信贷增强具有相对较大的弱合格保证实体;另一方面,市场对天富信用增强保证的有效性的认可不断增加。

江苏中有4家融资担保公司,1)江苏中4个融资保证公司的担保有效性排名:江苏保证> wuxi联合担保>苏州re税业>苏州农村保险。从2023年8月28日的担保差异来看,AA主题的四个担保公司的担保分别为2555 bp,86 bp,79bp和33bp。江苏担保市场具有很高的认可,并且担保效率明显优于市政融资保证。公司。 2)自2023年以来,这四个担保公司的保证差异都略有缩小。

海量信息、精准解读,尽在新浪财经APP