2022年1月全球大宗商品价格指数同比上涨46%(图)

2022年1月,全球大宗商品价格指数同比上涨46%,全球通胀水平居高不下,主要发达经济体收紧货币政策的步伐加快。在此背景下,国家统计局数据显示,1月份我国CPI和PPI同比涨幅均有所回落,保供稳价政策持续显效。

其中货币市场,稳健的货币政策灵活适度,前瞻性、自主性、稳定性增强,为稳定宏观经济大盘提供了适宜的货币金融环境。来自中国外汇交易中心(以下简称“交易中心”)的数据显示,2022年1月份,货币市场资金面整体平稳,货币市场利率涨跌互现;债券市场交易量稳步上升,银行间国债收益率全面下行;利率互换曲线整体下移,交易量有所下降。

成交量方面,1月份,货币市场、债券市场均实现同比增加,增幅分别为23%、27.7%;利率衍生品市场成交量则明显下滑,同比下降29.3%。从市场参与主体来看,截至1月末,银行间本币市场法人类市场成员4166家,非法人投资产品38292只,分别较上月末增加8家、129只。

货币市场利率涨跌互现

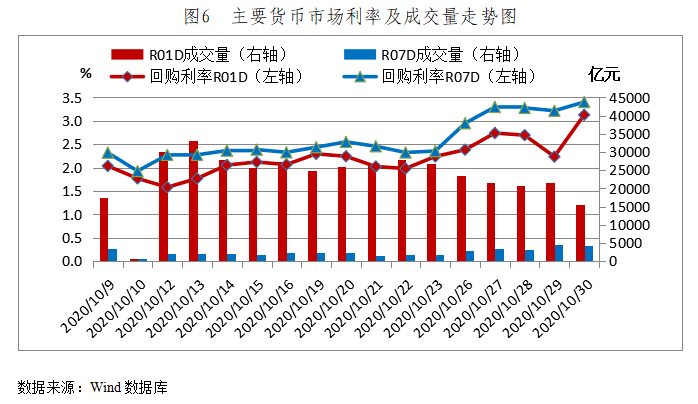

2022年1月份,人民银行全月净投放资金6000亿元,市场资金面整体平稳。分时间段来看,1月初,随着元旦后机构流动性需求的下降,货币市场利率均小幅下行;中旬以后,受地方政府债券发行加速、缴准缴税、春节期间提现较多等多重因素影响,市场资金面趋紧,货币市场利率小幅上行。

为维护资金面平稳,人民银行持续加大跨节流动性投放力度:自1月17日起,加大7天期逆回购操作力度;1月24日起,重启14天期逆回购操作,货币市场利率随之稳定下行。交易中心数据显示,1月末,ShiborO/N、当月隔夜信用拆借(IBO001)、7天期质押式回购(R007)和存款类机构7天期质押式回购(DR007)分别收于2.16%、2.18%、2.32%和2.31%,较月初分别上升23个、20个、11个和29个基点;Shibor1M及1M以上期限的Shibor则较月初均略有下降,降幅在9个基点范围内。

据Wind数据显示,人民银行上次操作14天期逆回购是在2021年12月24日,从操作规模上看,人民银行1月24日操作量提升至1500亿元,远高于此前100亿元的常规量;从利率来看,相比2021年12月24日的操作利率降低10个基点。

光大银行金融市场部宏观研究员周茂华表示,人民银行公开市场操作“量增价降”,期限方面“7+14”天期灵活操作,对冲春节、缴税、居民现金需求增加等短期扰动因素,维护春节前流动性平稳。

成交量方面,1月份,货币市场成交111.6万亿元,同比增长23%。其中,信用拆借成交11.1万亿元,同比增长14.7%;质押式回购成交100万亿元,同比增长24.1%;买断式回购成交4110.1亿元,同比下降2.1%。

从融资结构来看,国有大型商业银行、股份制商业银行和政策性银行保持资金净融出额前三位不变,净融出额分别为24.8万亿元、10.9万亿元和9.5万亿元;基金、证券公司和基金公司的特定客户资产管理业务,分别资金净融入额前三位,净融入额分别为18.6万亿元、13.9万亿元和4.3万亿元。

此外,交易中心数据显示,1月份,境外机构在货币市场成交5230.8亿元,同比增长41.3%,环比增长29.3%。其中,质押式回购成交占比96.8%。从整体融资方向看,境外机构在货币市场以资金融出为主。

债券市场交易量稳步上升

1月份,在资金面整体平稳以及人民银行下调公开市场操作利率和贷款市场报价利率(LPR)对债市形成利好的共同作用下,银行间债券市场国债收益率曲线整体下移。

数据显示,1月末,1年、5年和10年期国债收益率分别收于1.95%、2.4%和2.71%,较月初分别下降27个、21个和8个基点;1年、5年和10年期国开债收益率分别收于2%、2.61%和2.94%,较月初分别下降32个、16个和14个基点。同时,信用债收益率曲线也出现明显下行,1年期和5年期AAA级中期票据到期收益率分别收于2.51%和3.18%,较月初分别下降23个和10个基点。

在成交量方面,1月份,债券市场成交21.6万亿元,同比增长27.7%,其中债券借贷成交7123亿元。从交易券种看,政策性金融债、国债和同业存单成交占比排名前三,成交金额分别为7.3万亿元、4.8万亿元和4万亿元,在现券市场占比分别为34%、22.4%和18.3%。从期限结构看,1年期以下(含1年)、7至10年期(含10年)两类现券交易品种成交量分别为7.2万亿元和6.4万亿元,占比分别为33.3%和29.6%,是交易量最多的两个品种。

同时,境外机构“超配”中国债券热情不减。人民银行上海总部数据显示,截至1月末,共有1021家境外法人机构进入银行间债券市场,合计持有银行间市场债券4.07万亿元,较去年末增加约700亿元,同比增长17%,约占银行间债券市场总托管量的3.5%。

交易中心数据显示,今年1月份,境外机构现券成交1.5万亿元,同比增长27.6%,环比增长53.5%。境外机构买入卖出双向交易活跃度继续提高,现券继续保持净买入态势,净买入量为1423亿元。

业内分析人士表示,人民币债券对境外投资者吸引力不断增强货币市场,缘于我国经济增长存在较强韧性,安全性与流动性兼具的中国债券已成为海外资本的“避风港”,同时,全球三大债券指数均已涵盖中国政府债券,将引导国际主动和被动债券配置资金源源不断地流入中国债券市场。

利率互换曲线整体下移

今年1月份,利率互换收盘曲线整体下移。交易中心数据显示,1月末,1年期、3年期、5年期、10年期FR007互换利率分别收于2.09%、2.23%、2.42%和2.71%,较月初分别下降12个、13个、15个和15个基点。

业内人士表示,短期限品种利率互换走势通常反映了市场对资金面的预期,而长期限品种利率互换除了同样受资金面预期的影响外,更取决于基本面、货币政策等因素的预期差,与债券利率走势相关性较高。

“预计短期内,长期限互换利率仍在低位徘徊,甚至可能在年初配置行情驱动下,跟随债券利率进一步下探;二季度后,债市供给进入旺季,配置需求大概率得到满足。同时,随着宽信用政策落地,稳增长发力成效显现,长期限互换利率有望触底回升,互换曲线陡峭化上行。考虑到2022年经济反弹高度有限,预计长期限互换利率向上调整空间不大。”业内人士表示。

在成交量方面,今年1月份,利率衍生品市场成交1.5万亿元,同比下降29.3%。其中,普通利率互换成交1.51万亿元,标准债券远期成交55.6亿元。普通利率互换中,从参考利率看,以FR007为浮动端参考利率的互换交易占比为88.5%。

本文源自金融时报