李宝珠:2019年地方政府债券发行总量、发行期数双升

李宝珠:系江苏现代资产投资管理顾问有限公司现代研究院研究员。

李启春:系江苏现代资产投资管理顾问有限公司管理咨询事业部业务总监,现代研究院高级研究员。

一、2019年地方政府债券发行情况

1、发行总量、发行期数双升

截至9月30日,全国31个省市、自治区和6个计划单列市总计发行1056只地方政府债券,债券规模为41822亿元。 2018年全年地方政府债券共计发行930只,债券规模为41652亿元。

从债券的种类来看,包括一般债券16676亿元,专项债券25146亿元;从债券的用途来看,包括新增债券30438亿元,再融资债券10192亿元,置换债券1192亿元(表1)。地方政府债券仅用4年时间,规模就从2015年的1.1万亿元发展到现在的21万亿,一跃成为债券市场第一大券种,逐渐发展成应对经济下行压力下稳投资的重要利器。

2、置换债券少量发行,新增专项债发行规模爆发式增长

2014年末非政府债券形式存量政府债务14.34万亿,2015-2018年基本完成债务置换工作置换。根据财政部公开数据,2019年1月末,非政府债券形式存量政府债务还有3151亿元,今年继续发行一定数量的置换债券, 截至9月底,年内完成1192亿元的债务置换,集中在辽宁、贵州、湖南、甘肃、云南和内蒙古六省(图1)。

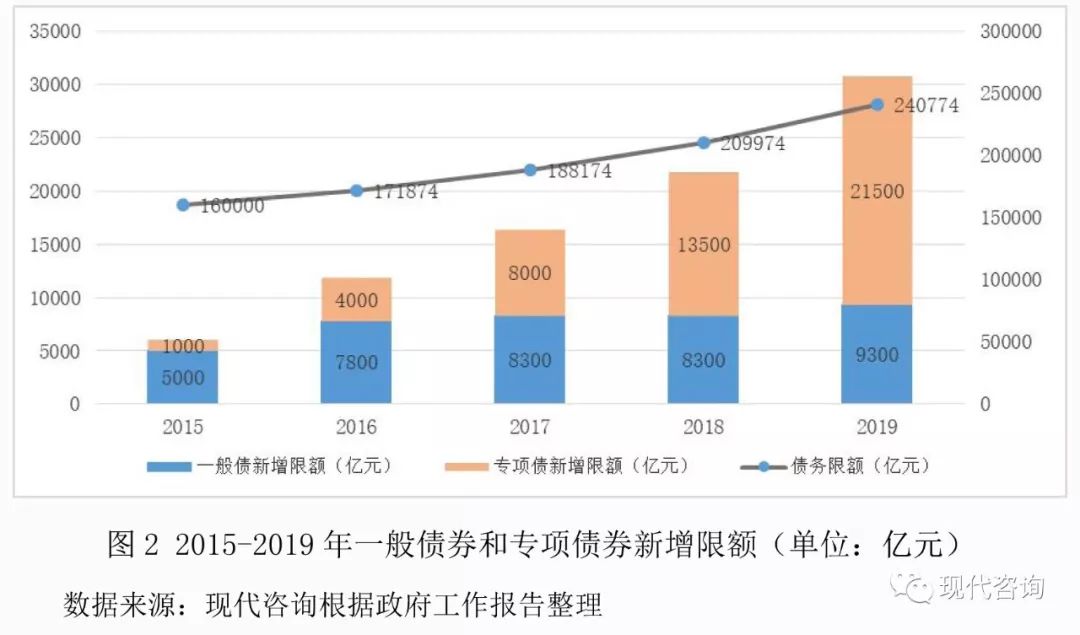

2015-2019年地方政府债务限额和新增债券额度逐年增加,尤其是今年在中美贸易摩擦升级,国内经济下行压力进一步加大的环境下,积极“开前门”稳投资,发挥好地方政府债券的作用尤其重要。根据《2019年政府工作报告》要求,安排地方政府专项债券2.15万亿元,一般债券0.93万亿元,大幅增加新增债券额度,特别是新增专项债券的发行额度, 从2015年的0.10万亿元逐渐增加到2019年2.15万亿元(图2)。

3、江苏、山东等东部地区和部分中西部地区发行额靠前

分地区来看,经济发达的江苏、山东、广东和浙江和中西部的四川、湖南、河南、湖北等地区发行地方债券规模居前。其中 江苏、山东和湖南地方债券发行规模位居前三,分别为2702亿元、2328亿元、2281亿元。而在发行只数方面, 发行只数最多的省份是四川省,共发行了117只。 债务压力较大的贵州、辽宁、内蒙古、黑龙江和青海等一般债发行规模比重较高(图3)。

二、2019年地方政府债券发行特征分析

1、发行进度加快

2019年对地方债券发行速度提出更高要求债券发行,在2018年12月29日,第十三届全国人大常务委员会授权国务院 提前下达2019年地方政府新增债券限额1.39万亿元,财政部要求6月底完成提前下发额度的发行;4月25日,财政部发布《关于做好地方政府债券发行工作的意见》(财库〔2019〕23号),则 要求9月底前完成新增债券的发行。在相关部委的要求下, 各地区5月底完成提前下达额度,7月底已经发行24795亿元的新增债券,完成全年额度的80.50%,9月底完成全年新增债券的发行额度3.08万亿元。

而2018年新增债券发行集中在6-9月份,季节性波动明显。7月底仅发行7942亿元,完成55.50%。10月底,1.35万亿元额度的新增专项债券才全部发行完毕,到年底完成全年新增债券的发行(图4)。

2、债券期限更长

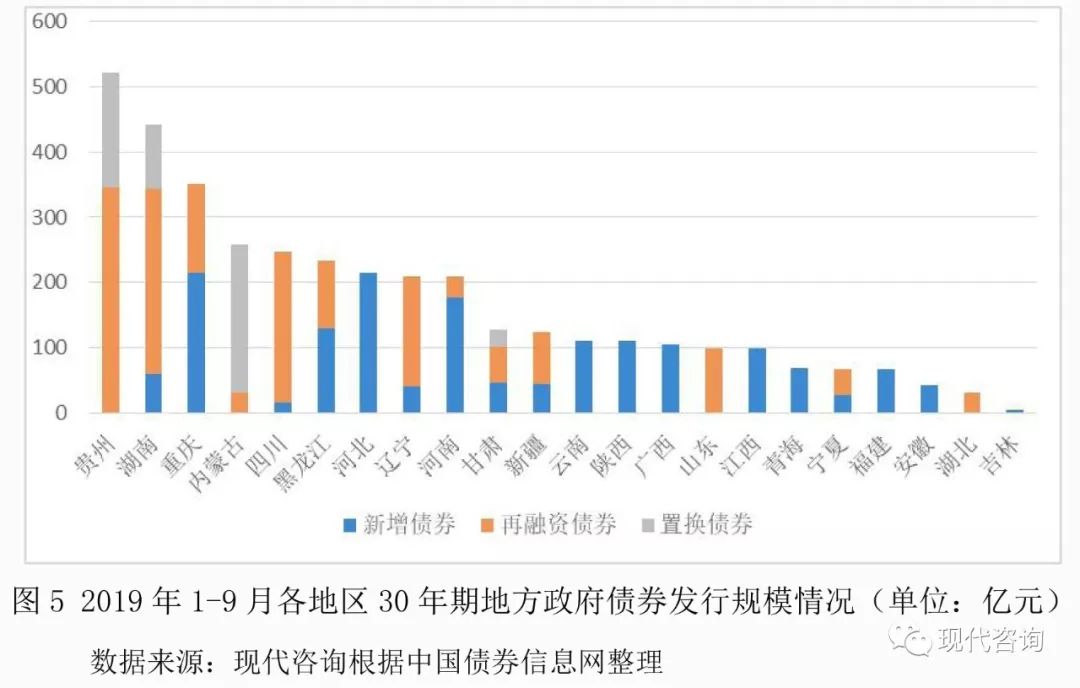

根据财库〔2019〕23号文,要求地方财政部门要科学确定地方政府债券期限结构,满足更多类型投资者期限偏好,逐步提高长期债券发行占比。 2019年1-9月,地方政府债券平均发行期限10年,其中一般债券11.8年,专项债券8.8年。地方债券主要集中于5年期、7年期、10年期(含加权期限),其中30年期地方债共发行了65只,发行规模为3755亿元,占比较2018年大幅提升(表2), 特别是经济欠发达地区发行超长期地方债的意愿更强烈(图5)。2018年,地方政府债券平均发行期限6.1年,其中一般债券6.1年、专项债券6.1年。

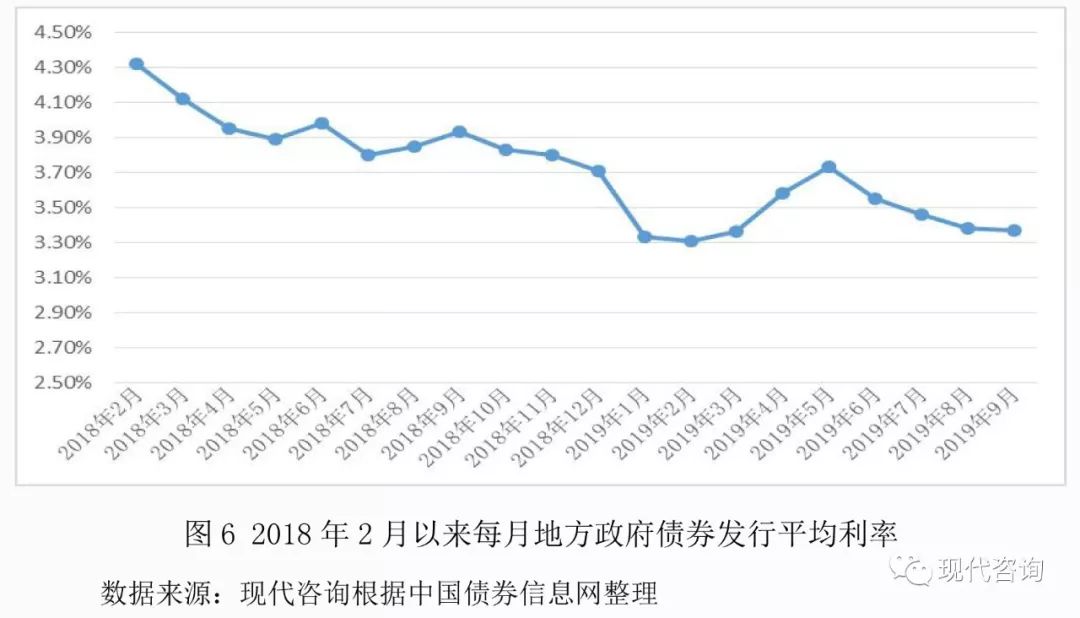

3、发行利率明显降低

从2018年下半年以来,受宽松货币政策影响, 地方政府债券利率出现整体下行。2019年1-9月份地方政府债券发行利率在2.83~4.28之间,波动幅度小于2018年的2.86~4.53之间(图6)。2018年地方政府债券的平均发行利率3.89%,其中一般债券3.89%、专项债券3.90%。2019年1-9月,地方政府债券平均发行利率3.46%,相较于2018年平均利率3.89%降低43BP,下降11.05%。其中,一般债券3.52%,专项债券3.42%。 发行利率的大幅下降,在一定程度上降低了地方政府融资成本。

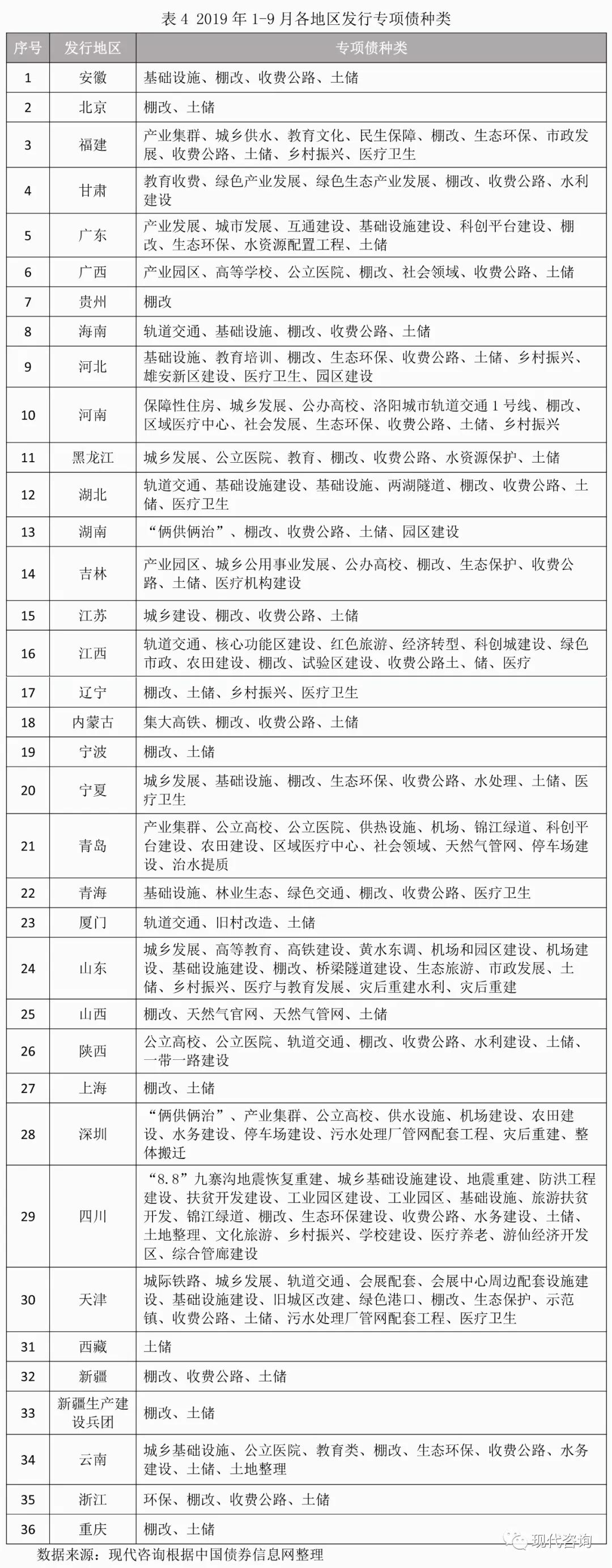

4、发行品种更加丰富

2019年地方政府债券的发行品种更加丰富,各地区 在棚改、土储、收费公路等传统的专项债券基础上,创新和发行多只专项债券品种,专项债券开始广泛的应用于各个领域(表4)。

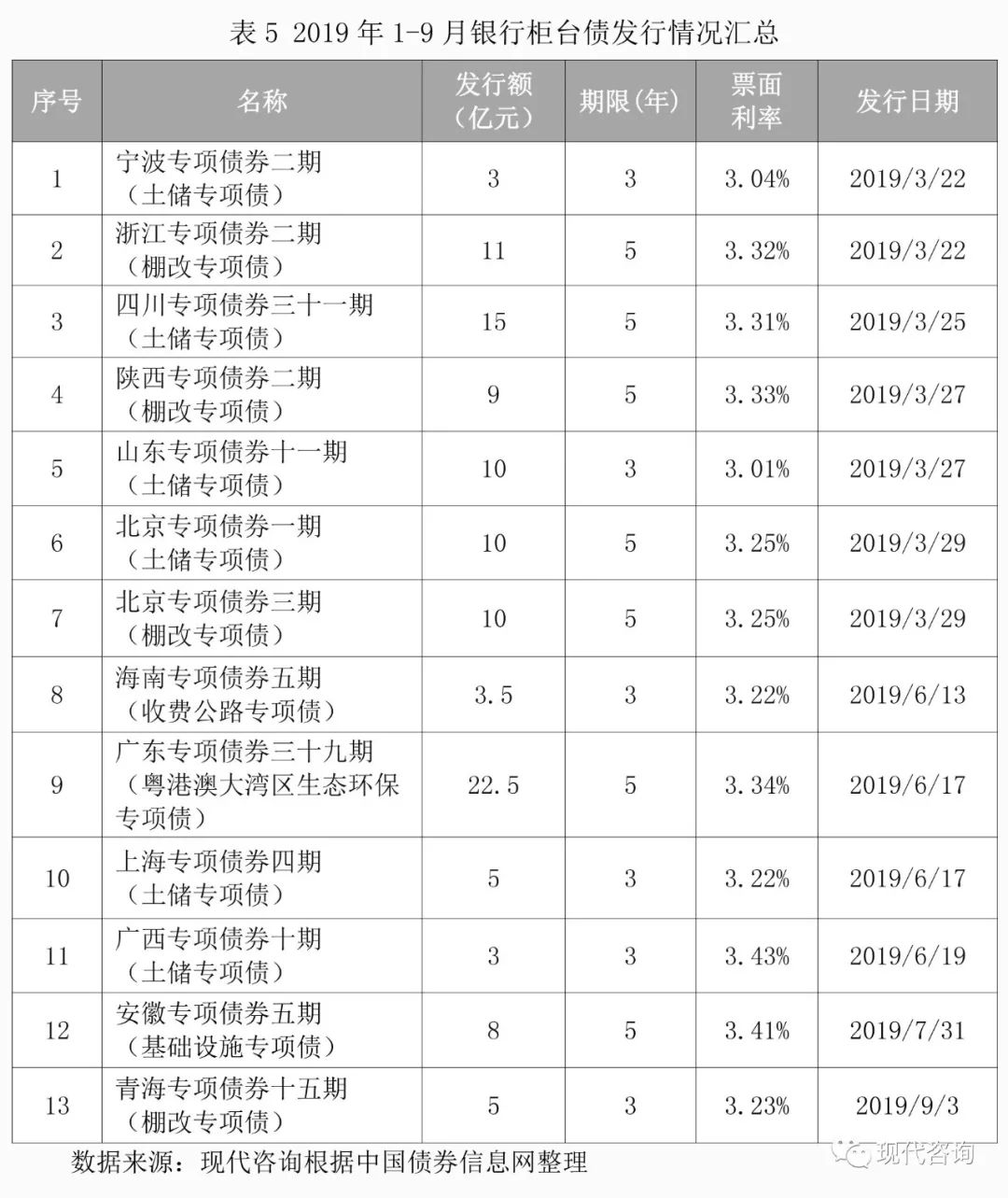

5、银行柜台债发行试水

《关于做好2018年地方政府债务管理工作的通知》(财预〔2018〕34号)指出,要大力发展地方政府债券市场,积极探索在商业银行柜台销售地方政府债券,推动地方政府债券投资主体多元化。今年2月份《财政部关于通过商业银行柜台市场发行地方政府债券工作的通知》(财库〔2019〕11号),就开展通过商业银行柜台市场发行地方债券工作做出了具体安排。 今年1-9月份,全国11个省份试水发行了柜台债,共计115亿元,期限为3年期、5年期,利率在3.01%~3.43%,主要投向棚改和土储传统领域,还有部分投向收费公路、生态环保和基础设施建设领域(表5)。

6、专项债券可作为项目资本金

6月10日,中共中央办公厅、国务院办公厅印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,指出 “允许将专项债券作为符合条件的重大项目资本金”,并明确将专项资金纳入四类项目的资本金范围,包括“国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目”。在9月4日国常会中,可将专项债作为资本金的项目被明确为 “符合重点投向的重大基础设施领域”,原来的四大领域扩大到十大领域,可用作项目资本金的范围拓宽。截至2019年9月30日,在3个多月的时间内,共有9个项目将专项债用作资本金,共计68亿元,其中4个位于内蒙古自治区,5个位于山东省济宁市(表6)。

三、2020年地方政府债券展望

1、地方政府债券发行规模将持续扩容

从目前的经济形势来看,经济下行压力较大,为实现经济平稳增长,防范经济增速过快下行风险,积极财政政策将继续发挥重要作用,2020年地方政府债券发行规模有可能进一步扩容。

从新增一般债券来看,根据2019年新增一般债券(0.93万亿元),比2018年(0.83万亿元)增加0.1万亿元的趋势看,预计2020年新增一般债券大概在1万亿元的规模,再者出于扩内需、防风险的考虑,假定按照2.8%的财政赤字和2019/2020年GDP均以6.2%的增速考虑,预计2020年GDP将超101万亿元,财政赤字规模约2.8万亿元,地方和中央财政按四六开的比例,地方政府一般债券规模大约为1.1万亿元左右。

从新增专项债券来看,沿袭历年专项债券规模扩容的势头,2020年新增专项债券规模将进一步增加,假定参照2019年新增专项债券(2.15万亿元)比2018年(1.35万亿元)增加0.8万亿元的增长趋势,那么2020年或将达到2.95万亿元。因而,预计2020年新增债券规模或可达4万亿元左右,将比2019年新增3.08万亿元的规模进一步扩大。

另外,从再融资债券来看,2020年地方政府债券将到期2.04万亿元,若再融资债券发行量与到期量相同以及考虑剩余非政府债券形式存量政府债务继续置换,则2020年地方政府债券发行总量或将超过6万亿元。

2、地方政府债券发行速度有望继续加快

9月4日,国务院总理李克强主持召开国务院常务会议,指出“根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效,并扩大使用范围”。

“规定”指的是,全国人大常委会2018年12月份授权国务院,可以在每年3月全国两会批准地方债限额前,提前下达下一年部分(60%比例内)新增地方政府债务限额,该授权期限为2019年1月1日至2022年12月31日。

虽然在这次国常会上并未提及在2019年年内发行使用,但是今年申报专项债券项目的工作大大提前,而去年是12月份才组织申报,足足提前了3个月。另外,根据现代咨询得到的消息,多地正抓紧组织上报2020年专项债券重点项目,相关部委也在及时梳理出那些重要的、急需资金的、符合规定的项目,目的就是“确保明年初即可使用见效”,因此专项债券提前到年内发行成为大概率事件,发行速度有望进一步加快。即便未能于2019年年内发行,近期未雨绸缪的多项准备工作,也让明年地方政府债券发行工作事半功倍。

3、新增专项债券投向基建的比例大幅增加

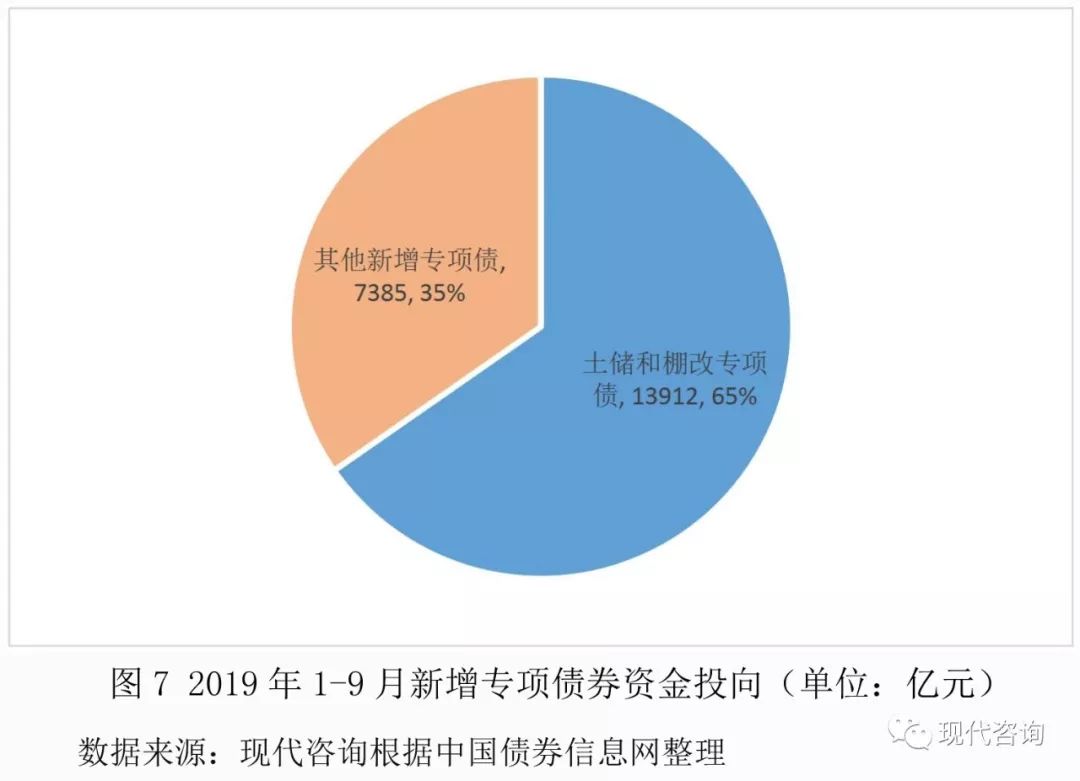

从2019年新增专项债券的资金投向来看,65.32%投向棚改和土储,发行规模高达13912亿元,这两部分项目不计入基建(图3),因此 仅有约7385亿元投向基建。而9月4日国常会中强调提前下达额度不得用于土地储备项目,不得用于棚改、旧城改造等房地产领域项目,因此 提前下达额度肯定会流向基建领域,这部分额度最高可达1.29万亿。

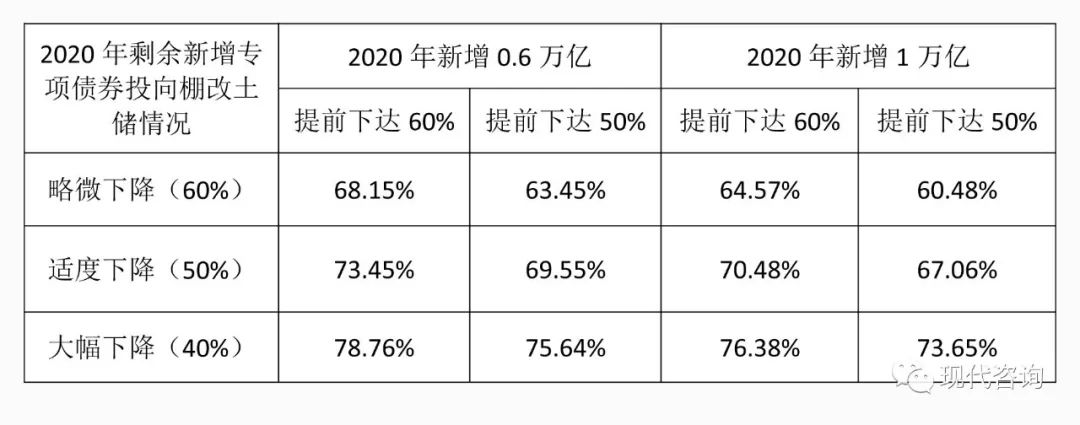

为粗略计算明年基建类专项债所占比例,我们不妨做以下假设:

(1)2020年比2019年新增6000~10000亿元的专项债额度,总的新增专项债额度为2.75~3.15万亿元;

(2)2019年提前下达的新增额度,2.15*50%=1.075(万亿)债券发行,理论上最高为60%,即1.29万亿,该部分额度只能用于基建领域项目;

(3)除去提前下达新增额度外,2020年剩余新增额度的专项债券项目因政策要求,项目结构亦将调整。具体而言,即土储和棚改专项债相较2019年的65.10%有所下降,分三个档次,略微下降(60%)、适度下降(50%)、大幅下降(40%)。

根据上述假设,2020年基建类新增专项债券比重,可能为:

基于上述假设和粗略计算,现代咨询认为,明年基建类专项债额度占比或将超六成,最高可超过七成,在稳增长、补短板领域中将发挥重要作用。

4、专项债券用作资本金项目将进一步增多

在9月4日国常会中,明确新增专项债券中可用于项目资本金的比例控制在该省份专项债券规模的20%左右。截至2019年9月30日,9个将专项债券用作资本金项目,发行专项债券规模合计68亿元,对比2019年7-9月7600亿新增专项债券的发行规模,专项债券作资本金的规模占比仅为0.89%,占比并不大。与9月4日国常会中20%的指导占比相差较远。

为了利用国常会新增专项债券中可用于项目资本金的比例控制在该省份专项债券规模的20%左右的政策,预计2020年各地区专项债券用作资本金项目将进一步增多。按照政策要求,专项债券作为资本金,对项目本身的运营状况要求更高。为此,对各地在项目挖掘和申报过程中提出了更高要求,这也间接推动了专项债券项目质量的提升。