交易是交易,生活是生活,愿每一个交易者可以早日超越对盈利的执念,不贪不堵,在不完美中寻求合理,简单交易,快乐生活。

总有人在这个高风险的市场成功,要争取成为其中的胜者,勇敢地去面对各种波折。操盘第一难在看盘,第二难在控制情绪。

一定要有统一的思路,多抓热点,跟着大盘的变化出击,还要保持平和的心态,并努力使这种思路形成习惯。良好的习惯是投资者的立市之本。

要控制你的情绪,并不是市场每一天都是适合交易的,所以一定要有自我控制的能力。与其进行可能犯错的交易,还不如什么也不做的好。

频繁的交易只能会给经纪商们带来好处,而对于你个人则完全是得不偿失的。所以还是让我们一起“喝茶去”吧。

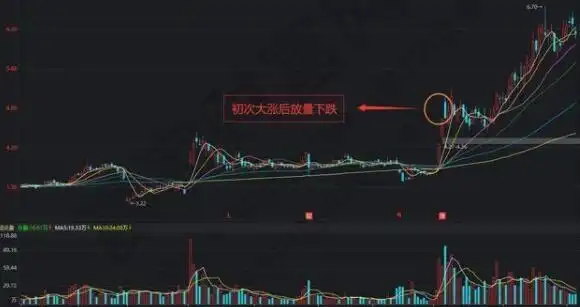

一位深圳顶级牛散直言:放量下跌说明什么?很多10年老股民都不懂

放量下跌意味着股价下跌的同时,成交量和放手量同时增加。放量下跌是股票中量价关系的一种。

放量代表成交量大幅增长,成交额增长超过10%。比如平时交易量是几十万手,突然某一天交易量达到几百几千万手,这就叫做放量;下跌就是股票价格下跌。

放量下跌对于普通的投资者来说是不利的,本来应该随着放量上涨的股票价格没有出现上涨的情况,反而下跌了,这就会造成一定的亏损;

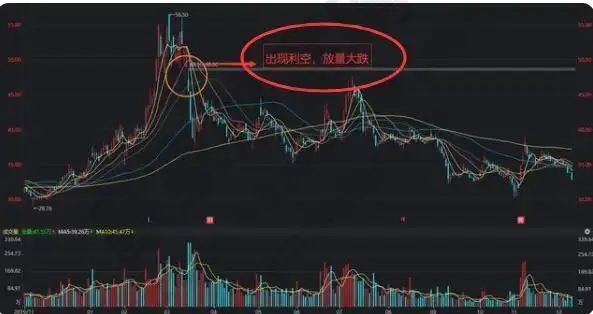

2、当股票市场出现放量下跌的时候,就代表着下跌趋势是比较强势的,同时也代表着重大利空的情况出现;

3、放量下跌也有一种可能,就是庄家出货,有承接盘的情况,但是对于普通的投资者来讲,会导致不断套牢,没有动能超跌反弹,在以后会进入到缩量杀跌的阶段;

4、当股价在低位时出现放量下跌的时候,代表主力资金操控,很有可能出现诱空行为的现象;

5、当股市中出现放量下跌情况的时候,广大的投资者们一定要保持镇静,同时一定要注意主力和庄家的各种动向,散户投资者不要进行盲目操作。

在一般的情况下,放量下跌的原因是什么?

第一、因为上市公司的利空消息,大部分的股票投资者不关心上市公司的基本面,也对公司的长期业绩前景不关心,而是对短期消息有比较敏感的态度。一旦出现利空消息,就会出现恐慌性抛售,从而导致成交量大幅下降。

第二,主力出走,任何股票都有主力。这种主力可能是一些基金型机构、私募、游资,或量比的大户资金,他们的资金和量比都比较大,而一旦出货,出现大抛售,成交的数量会比平时明显放大。

第三,技术共振,一般情况下,部分个股会突然经历成交量的大幅下跌。

放量下跌说明什么?整体来看,放量下跌并不是一件好事,这意味着大量投资者在抛售,很难区分这些抛售的投资者是主力还是散户,因此需要对放量下跌的股票保持谨慎。

长阳重炮

股票底部启动,逐波上扬,成交量温和的放大,我们可以看到,股价也是水涨船高,那么,突然有一天在上涨途中出现了一根涨停的阳线,而且是放量的涨停。

显示出了多方的力量,多头的力量开始抢得到强化,那么随后该股一路上扬,呈现出一个长阳重炮,冲锋号角的一种格局,所以说长阳重炮,是一个短期的极具上攻形态。

那么,在实战中,我们要注意几个要点,第一点我们来看一下,长阳重炮一般出现在个股上涨的初期。

个股往往在构筑平台整理后,开始向上发力,在上涨过程中,成交量逐渐放大,并且股价不断向上攀升,形成蓄势待发之势。

那么我们来看一下。股票经过漫长的调整后,开始结束调整。那么成交量温和放大,股价随之水涨船高。

然后出现一个涨停的阳线,趋势得以强化和确立,那么从这个走势上应该来说,是一个多头的宣示。是一个多头开始向上发力的一个信号。

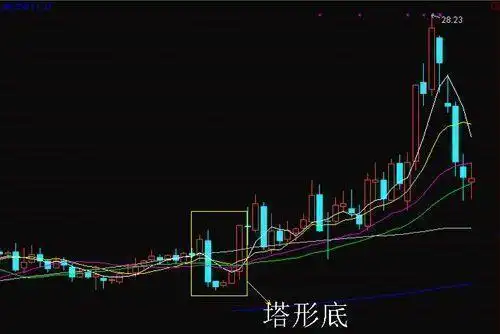

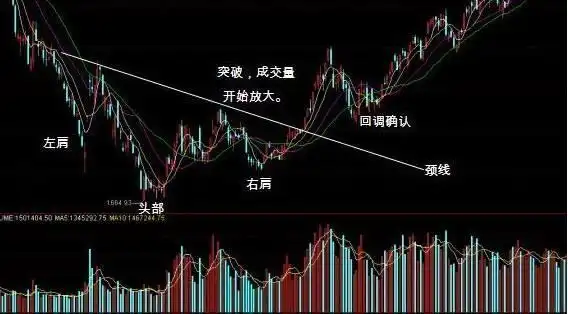

底部起涨股的三种形态

一、塔形底形态

塔形底有两大买点,第一,股价放量突破颈线位;第二,突破颈线位后回踩不破,都是很好的股票买入机会。

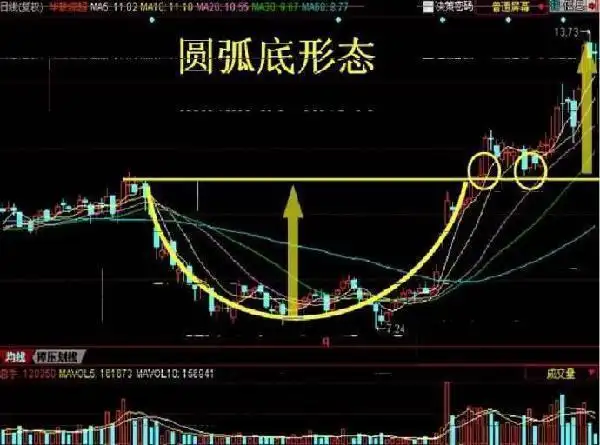

二、圆弧底形态

构筑周期比较长,而圆弧底形成的时间越长,其可靠性越高,上涨幅度越大。圆弧底买点没有那么多,放量上涨的跳空缺口处为圆弧底的唯一可靠买点。

三、头肩底形态

头肩底代表着大级别底部反转信号,一般来说,反弹回调时没有再创新低,并且出现放量上涨,K线发生明显的反转,就是第一买点;

第二买点则在第一买点之后,当股价突破上方颈线位,而且出现放量突破,就可以进行加仓了;

股价突破颈线位后,上涨一波回调不破颈线位,这个时候恰好出现放量,就是第三买点。

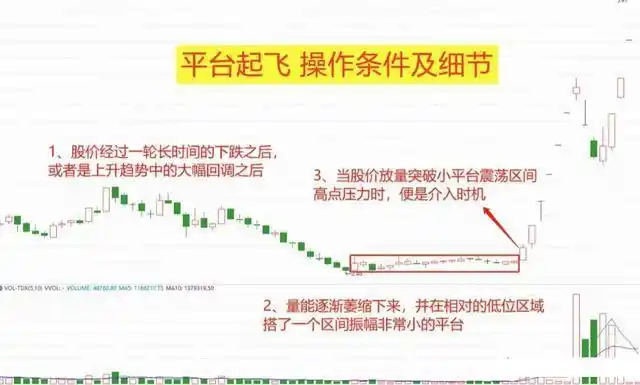

平台突破

1,股价经过一轮下跌或回调途中,在相对低位出现,量能极度萎缩,股价振幅逐渐减小,从而形成了一个振幅极小的平台。

2,回调途中,会出现明显的止跌企稳迹象,但是这个时候我们需要等待方向的选择,因为此时我们还看不出是向上还是向下。

3,假如趋势选择向下,那么我们就放弃,因为这里只是下跌的中继,假如,放量突破平台压力位,大概率是股价反转的征兆,此时即是入场的信号。

应变措施:有点个股会出现回踩支撑确认是否有效,这里以平台高点为有效支撑,回踩不破说明支撑有效,则不动摇,反之离场规避。

所以我们需要在运作的时候,需要制定计划,并且执行计划,如此操作才不会手忙脚乱。我也整理了一些股票案例,重点都在图文中,结合图片能更清晰地理解。

投资感悟

股票市场大起大落,你不仅仅要学会如何抓住时机赚钱,更重要的是学会放手,克服贪婪心理。不然,你和赌徒有何区别。

不懂得空仓的人,就不懂得炒股票。这句话已经得到了行内的普遍认同。

与之相应的是,炒股票不应该动辄满仓,包括我在内对这句话当然也是认同的。很多人不能悟道于价值投资,绝非智商问题,而是修养问题。

如果你想在交易中赚钱,就要学会控制自己,大多数交易者对他们有的交易和市场产生情绪化,因为他们让非生物实体控制他们的行为,而不是自己控制行为。

交易的成功永远不会一帆风顺,即使在经历了无数挫折但仍然找不到成功的方法!

在股市里,你不进步,有人进步,那么你就注定会被淘汰,“物竞天择,适者生存”,股市是个充满硝烟的无形战场。

想提高自己核心竞争力的,那你只有学习。

码字不易,喜欢我文章的多多点赞支持,感谢大家的一路支持!感谢大家的一路支持!