5月以来,运价疯狂飙升,拥堵已经从美西扩散到全球各地码头,即便现在要仓位的价格可能到了去年的10倍,但是,依然一仓难求,想买还不一定买到。准班率几乎接近历史最低水平,全球供应链已经完全失去了弹性。

让中国外贸出口商和美国进口零售商叫苦不迭的集运周期,到底如何终结呢?

双重因素造就超级周期

随着时间的推移,人们发现集运市场严重失衡有多个原因。

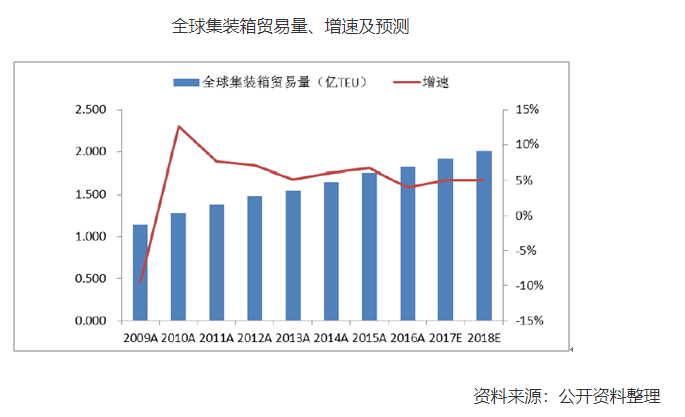

其中有全球放水的原因,但是与同属航运的干散运和油运相比,明显集运的供需失衡严重许多,BDI尚未达到历史高点一半的情况下,CCFI已经是10年前历史高点的2倍水平。而干散运的价格弹性,与铜、铁、煤、油、化工等大宗的价格弹性也相当。可以说,其实他们只是单一的放水逻辑推动。

但在放水驱动通胀的基础逻辑之上,集运业长达十年的行业整理是这个行业更深的周期逻辑,行业参与者长期没有足够的资本扩张,而每年的全球集运贸易需求事实都在增长,船是会老的,等运力确定不足的时候再来造就晚了。

供需越过某一个点,实际上供需的失衡已经不可调和了,而航运业供给提升的速度比其他行业都慢,无论是造船还是加港口,都需要几年的建设周期。失衡的几年里,涨价弹性是极其恐怖的。

没有任何零售商可以承受货架上几周无货的状态,这跟破产没有区别。

因此我们看到,以前瞻的8月单月业绩数据推算,集运业最高利润率的公司(长荣或东方海外)接近60%的净利润率,这个数字已经与mrna疫苗旗鼓相当,这与其他的周期性行业的差距相当明显。

而最赚钱的中国-美国航线,规模效应最佳的巨头单次航行的净利润率可能接近80-90%。

而与过去相比,2008-2010是公认的上轮集装箱运输行业的周期顶峰,但那个时候,行业最高净利润率(东方海外)也只有15%左右。

这就是为什么这次集运称为超级周期的原因。

而且集运与疫情的相关性已经基本证伪了,运价从去年底开始涨,那个时候人们还以为是欧美因为居家耐用品需求增长,但随着欧美接种率提升,举办欧洲杯和奥运会,运价却开始加速上升。

而且,中国到非洲,南美这种没有放水,印钱能力的国家的航线依然大涨。疫情好与坏,甚至是放水,事实上并不是运价暴涨的核心要素。

就是因为集运需求是自然增长的,而相应的行业内公司没有提前根据未来的需求增速变化妥善匹配提升供给,仅此而已。

但供需失衡,并不是全部。

价格、供需、与人性

许多分析者仍关注于航运价格的分析上,或者更深层次地聚焦在供需上,但这些都不是这次期的重点,终结周期的关键应该在于人性。

集运行业经过高度整合,已经出现了联盟这种罕见的寡头结构,而且行业没有新进者,船-船员-码头-航线的壁垒本身就是需要巨大投入的。倘若一个新公司想参与,现在基本上订船只能排在老客户之后,大概的交船时间要等到2025年,确定要进入吗?

这种结构导致了周期的未来取决于行业参与者的态度。

整个行业目前处在极其团结的状态,每年的春节由于中国长达2周的停工,出货量往往下降,运价往往会回调,但在今年春节,船公司利用停航手段,成功平抑了需求的下滑。

2020年2季度,在中国全面封城,可能也是全球贸易近几年最冰点的时刻,船公司依然采用停航手段,使得行业没有发生亏损。

现在,在局部需求并不算好的航线,如波斯湾红海等,依然在采用偶发性停航的手段保持着极高的运价,非洲南美的运价涨幅跟欧美相近说明了这个事实,团结的联盟可以控制供需,需求下行运价不跌,需求上升运价持续涨。

而更有意思的,在于全行业的缩表。

无论是猪、化工、煤铁铜油或者地产、金融、机械制造业,公司在下周期开始大幅亏损,往往死于高位过度扩张。

负债率和自由现金流很好的衡量了这一切。

例如看造船,目前在手订单/现有运力比已经达到了25%,是一个吓人的数字,但却是一个时间差和行业地位的问题。

以造船价格为例,中远新披露的最新造船价格约为1亿美元/1万teu,而目前从各船东下单量来看,考虑造船一次性支出,今年上半年的利润都可以覆盖,如长荣海运,上半年预测利润在30亿美元左右。

花的远没有赚的多。

而且,造船还是几年分期付款的,MSC还利用seaspan代持的方式下单,还不影响自身现金流。

这里面折射了行业整合的威力,行业巨头太少,对造船厂议价极强,现代重工接了一大堆订单,然后业绩暂时还是亏的,也不敢多提价。而按照现行运价,大概跑两趟美线赚回一条船,船还不涨价,不买船才是不理智的,况且,全球钢铁价格上升,船价涨的预期是有的,这也使得船东们选择现在赶紧下单了,万一后面船价涨了就亏了,这也等于赚了个通胀传导的时间差。

因此,目前全行业自由现金流基本都高于净利润,暂时不存在以前那种赚多少全部换成船,最后一点现金流都没留下的悲剧境地。目前的造船,看上去只是像股票赚了大钱换辆车一样的人之常情。

而负债率的下降也说明行业已经进入健康状态,以星航运和东方海外已经实现净现金并开启高额分红,而前十的公司,目前除了MSC、ONE、达飞看不到报表,每一家都在降负债率,预期到今年底,全行业进入净现金状态。

在这种缩表的趋势下,打价格战是打不死人的,韩进被挤死是高价租船/造船,负债率过高导致的。要等到有公司过于乐观,开始债台高筑扩张时,有敏锐的公司才会试着发起价格战。

有些人认为集运价格是原地折返过山车,航运公司的利润也是,这种观点是非常经验主义的。

现在各家公司都是几百亿甚至千亿现金在手,清空有息负债后,钱光是存银行,停业不干,都有几十亿的稳定持续利润来源,不自己主动加杠杆,大幅资本开支的话,任何一家航运公司都不存在未来亏损的可能。

综合这两点,行业周期持续的关键在于人性,只要每家公司都不贪婪,保持不扩张,减杠杆,轻造船的策略,周期就很难终结。

但是,在利益面前没有绝对的朋友,目前联盟的制度在运价高涨阶段拖累了更高的运转速度,也拖低了利润,一旦联盟格局松动,这才是周期开始变天的关键。

谁想称王称霸,内部分裂,才是航运周期转折的点,我们从历史经验可以看到,08年集运周期上轮第一次高潮,随后发生次贷危机,行业短暂下行,但10年马上就恢复了,并创了利润新高,直至行业老大马士基确定开始造大船军备竞赛,行业崩溃才正式开始。

人性的角度出发,目前最应该关注的是:2M联盟不稳,MSC和马士基不太和谐;

目前净利润增速排名第一的中远海运成为新的行业老大后,会不会在扶持本国外贸的战略和政治指引下,主动发起新的价格战;

巨头的和谐,是整个周期的关键。

应该关注的点

因此,关于航运,关注的重心其实不应该放在运价上了,而是人性上,目前整个行业联盟存在着控运价,直至到明年新长协签订期,诱导大型进出口贸易商签订几年期高价长协的需求。

毕竟现在中国-美国的长协价格还在3000USD左右,而现货报价10000已经抢疯了,货代报价15000都有人要,拖住现货价到明年签个5000+的2-3年期长协,把净利润率锁在50%以上2年,这个需求恐怕会很强。

当然,行业整体的现金流和负债结构也是需要持续关注的,随时监察联盟中是否会出现“叛徒”。

另外,关于目前供给瓶颈到底是船还是港口是一个关键性的问题,前面几个季度的报表已经证明了航运公司的利润并不与运力完全相关。

世界港口最多的中远海运如果利润可以拉开马士基,美西港口数目远高于其他同行的ONE利润也拉开于同运力的赫伯罗特,就证明供需平衡的关键在于港口,不在于加船,这样的话,周期恐怕还要更长,毕竟加港口的时间不会比造船短。

所以对于世界的进出口贸易商来说,目前的供应链压力还不知道要多少年才能解决,供需失衡的平衡最快要到船/港口的供给上来以后,而在那以后,还要看联盟愿不愿意继续团结,没有人能预判超级周期的开始与结束。

试图去打击航运联盟是白费力气,这只能让他们更团结,或许挑拨离间才是更好的做法。

世界供应链的集运危机目前看来还很难解决,周期永远是逆人性的,从业者和投资者天天觉得周期马上结束,连船公司都在半信半疑,主动缩表,这反而使得周期的时间越拉越长。