引言

过去8个月中,欧元兑美元汇率在1.15到1.25区间波动。大西洋两岸经济发展呈现不同态势:美国的利率和通货膨胀水平不断上升,央行资产负债表萎缩,失业率持续下降,财政赤字不断膨胀;而欧洲的利率及通胀水平较低、央行资产负债表不断扩张,失业率虽然缓慢下降但仍处于高位水平,预算赤字收窄。货币政策和财政政策促使欧元和美元“背道而驰”,但小范围的价格变化抑制了真实的隐含波动率,这种情况可能会持续一段时间,但不会很久。

宏观经济指标

图为欧元兑美元隐含波动率接近历史低点

尽管过去8年多美国失业率从10%降至3.9%,但通胀水平并没有急剧上升。不包括季节性食品和能源价格在内的核心CPI为2.1%。联邦储备委员会的首选评价指标——个人消费支出平减指数(PCE),在过去一年上升了1.9%。尽管这些指标看起来相对温和,但与欧洲数据对比强烈,欧洲核心CPI近期跌至0.7%,其自2003年以来还没有超过2%。

图为欧洲和美国的核心通胀水平走势

通胀的差异很大程度上来源于欧美劳动力市场的不同。美国失业率最近降至17年来的最低点并比2008年金融危机前的水平低0.5个百分点。当美国劳动力市场开始复苏后,欧洲失业数据开始了连续4年的下滑并保持在8.5%的水平,比衰退前高出1个百分点。

比较美国和欧洲的失业率一直是一个比较困难的任务。欧洲各国劳工法不相同的程度远高于美国各州的劳工法,因此,一些欧洲国家,例如法国、希腊、意大利、葡萄牙和西班牙,由于众所周知的过于注重保护工人权益的僵硬的劳工法,导致了了结构性失业水平的上升。其中许多国家,或主动或被动已经开始对他们的劳动力市场进行改革,这些改革措施可能会在不引起通胀水平上升的情况下降低欧洲的失业率,前提是欧洲央行不会采取错误措施阻碍经济持续复苏。在欧洲,3.9%的失业率可能是不现实的,但考虑到较低的通胀水平、积极的货币政策支持以及每年以1%的速度下降的失业率现状,在未来10年,失业率降至7%以下还是有可能的。这是否会引发通胀压力是另一回事,但可能会促使欧洲央行结束量化宽松和负利率政策。

图为欧洲和美国的失业率水平

财政政策

有一点是很清楚的:欧洲在短期内不能指望任何财政政策刺激来提振经济发展。德国总理默克尔不会允许德国实行刺激性的财政政策,尽管德国是最有能力提供刺激方案的国家。此外,法国总统马克龙没有采取减税或增加开支计划的措施,其政策焦点主要集中在改善劳动力市场的灵活性上。意大利的新民粹主义政府倒是希望提供财政刺激,但130%的政府负债率使得其实施刺激政策困难重重。希腊、爱尔兰、葡萄牙和西班牙在最近的财政危机中遭受重创,没有能力实行减税和增加消费的财政刺激政策。

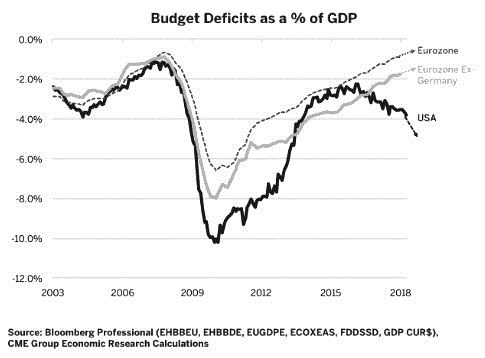

与欧洲相比,美国的经济环境是大相径庭。尽管经济复苏已经持续了8年,美国国会还是在去年12月实行了税改计划,并在今年3月通过了一项削减预算开支计划。在2009至2016年间,美国预算赤字占GDP比重由10%降至2.2%。然而在这两项计划通过前,2017年财政赤字占比就已上升至3.5%。到2018年一季度末,在支出法案尚未产生实质性影响前,该比重已经升至3.8%,到2019年可能会达到5%—5.5%。

图为欧洲和美国预算赤字占GDP比重对比

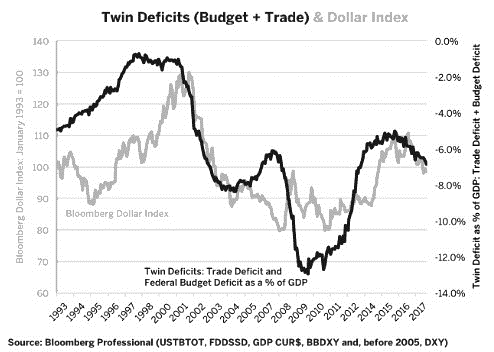

一般来说,扩大预算赤字对货币来说是利空。美国的赤字扩张政策通常会令美元贬值,与此同时,欧洲紧缩的财政政策对欧元起到支撑作用。

图为赤字与美元指数走势

货币政策

货币政策是欧美之间最明显的分歧点:一方面,美联储正在加息并缩表;另一方面,欧洲央行继续购买债券,并可能最早到明年年底才会加息。美国加息预期升温一般会导致美元走强、欧元走弱欧元,但是在过去一年的时间里,欧元兑美元汇率并未走出预期的行情,这可能是由于市场对美国财政扩张政策以及去年12月和今年3月立法通过的过度反应。即使美国财政赤字扩张,欧洲财政赤字收缩,市场也会更加关注货币政策的分歧。从美联储的点阵图来看,2018年和2019年将分别有两到三次加息,到2020年将会加息一到两次。当前市场的共识是2018年加息两到三次,2019年加息一到两次,随后将无限期暂停。而欧洲央行不可能在2019年年底前收紧货币政策。2018年欧洲央行的重点应该是结束额外的量化宽松措施。2019年,当欧洲央行行长德拉吉的任期在10月结束时,焦点可能会转向领导者的继任问题上。不管继任者是鸽派还是鹰派,德拉吉在离开前可能会尝试货币政策正常化,或许至少会结束负利率的货币政策。

图为对未来联邦基金利率较高的预期通常支持美元

展望

欧元兑美元的走势取决于财政政策或货币政策谁能够占据上风。根据我们的判断,货币政策在短期内的影响可能会更强一些。通常情况下,财政政策变化是较为缓慢的,它需要像美国总统大选结果那样的地震事件来改变既定的路线欧元,在最近的税收和支出立法中,美国国会也只是以微弱的优势获得通过。即使是在11月的中期选举之后,民主党对国会的控制发生变化,但至少在2020年前美国财政政策不会出现大的变动。

20世纪80年代和90年代中期,美联储成功实现了美国经济的软着陆,但直到出现问题时,财政政策才开始发生变化。此外,欧洲财政政策也不可能在明年发生太大的变化。根据欧洲央行以往的表现,会在经济好转时才会发生政策改变,例如失业率进一步下降,核心通胀开始向着2%的目标前进,但是这些现在看起来还是遥不可及。

与财政政策相比,货币政策更加灵活。当打开加息阀门后,意味着将会迎来更多的加息。 因此,货币政策在未来12个月内将继续推高美元,而欧元将进一步走低。只有当美国经济放缓并最终陷入衰退时,美元才会真正陷入困境,这将使得利率下行和预算赤字激增相一致。不过这种情况在2018年几乎不可能发生。这种情况是否会发生在本世纪20年代初,取决于美联储的加息频率。

欧元区可能最终会受到美国经济衰退的影响,但欧美经济发展并不完全同步。例如,美国在1990年和1991年陷入衰退,欧洲直到1992年和1993年才出现经济衰退,欧元兑美元汇率在1990年上涨了15%至20%。同样,在2007年美国次贷市场最初出现危机迹象时,大概在18个月后,欧洲信贷市场才开始出现了主权债务危机,2008年欧元兑美元汇率创下接近1.6的历史新高。因此,如果美国在2020年或2021年因过度收紧货币政策而遭遇经济衰退,则最终可能将导致欧元上涨。

综上所述,货币政策和财政政策对于欧元、美元产生相反的作用;货币政策可能在未来12个月内占主导,推动美元走高;期权交易者面临的欧元贬值风险高于欧元升值风险;如果美国经济出现衰退迹象,可能会在2020年或2021年带动财政政策和货币政策保持一致,而这将导致美元对于欧元的贬值。