2021年债市的三条主线主线之一:流动性的预期差

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2021年的债市整体呈现收益率下行顺畅但波动幅度较窄格局。

2021年债市的三条主线

主线之一:流动性的预期差。2021年大部分时间,市场资金利率围绕政策利率上下波动,但市场对于流动性的预期则出现了明显反复。全年来看,流动性的预期差出现了3次,分别是1月中下旬资金面超预期收紧,3-6月流动性超预期平稳宽松,7-9月央行超预期降准,市场乐观情绪快速演绎后又有所修正。

主线之二:通胀担忧多次扰动债市。2021年,随着全球大宗商品价格的上行,PPI同比读数明显走高。市场对于通胀上行的担忧主要集中于春节结束后至6月,以及10月这两个时间段,但市场两次对通胀的担忧最终均被证伪。

主线之三:结构性资产荒。2021年是债市结构性资产荒深刻演绎的一年,主要表现为较多的资金追逐少量优质资产,导致后者估值明显抬升。结构性资产荒背后的本质,是金融机构负债端不紧债市,但资产端可配置的优质资产不足,投资者主要集中于利率债/类利率债品种,以及高等级信用债。

三条主线展望2022年

流动性的预期差可能仍是2022年债市的主线之一。当前政策“稳增长”意愿明显抬升,央行处于宽货币的路径上,市场对央行进一步宽货币的预期也较高,但央行宽货币的操作的节奏可能慢于市场预期。此外,明年1季度若稳增长措施陆续出台,但1季度处于宏观数据的真空期,稳增长的预期难以及时得到证明或证伪,这其中可能存在预期差的机会。

通胀及通胀预期可能不是2022年债市的主要矛盾。2022年的国内通胀可能是“PPI前高后低、CPI温和回升”的格局,对市场以及货币政策的扰动可能有限。

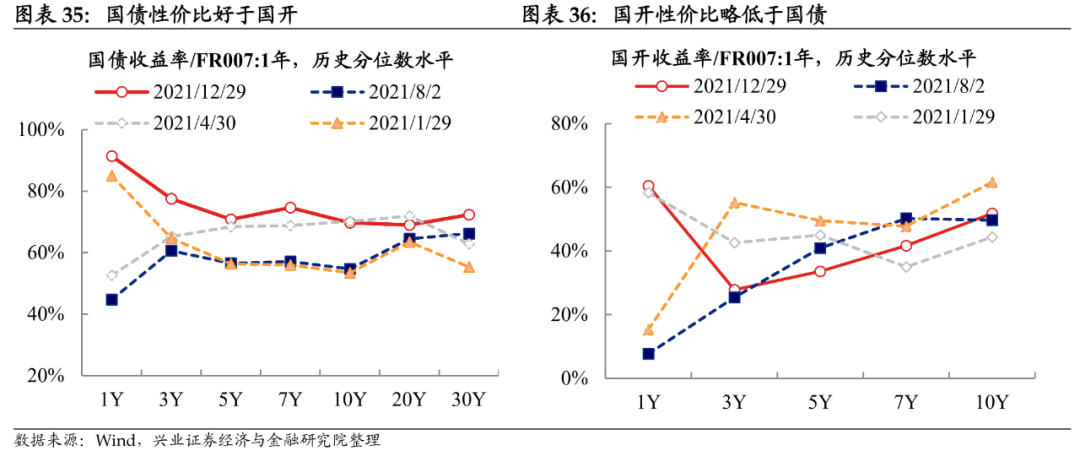

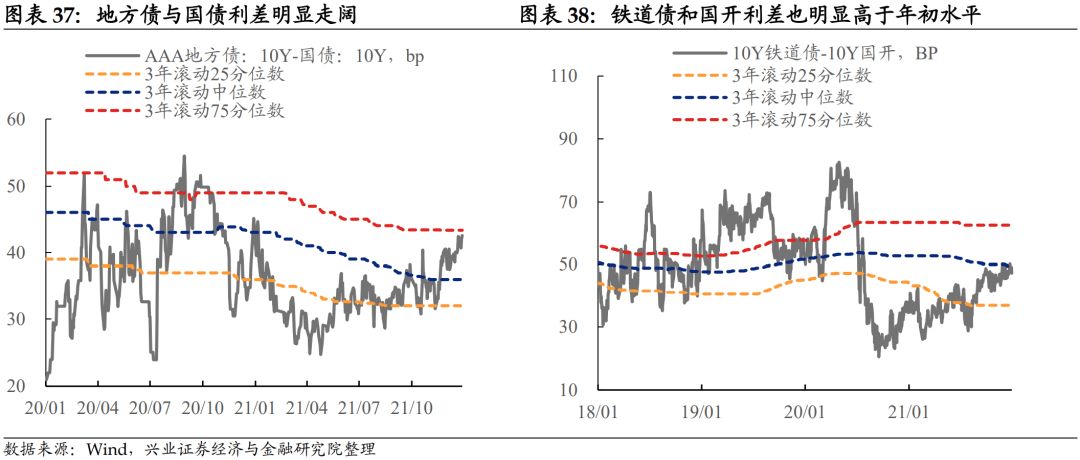

2022年信用端大概率逐渐企稳,结构性资产荒可能有所缓解,信用下沉策略可能并非最优选择,品种下沉策略可能进一步延续,性价比较高资产仍将进一步被追逐。(当前,国债性价比好于国开,地方债与国债的利差、铁道债与国开的利差空间已明显打开)。

风险提示:宽信用政策加码、货币政策变化超预期、信用风险加速暴露。

1

2021年的债市:收益率下行较为顺畅的小牛市

2021年的债市整体呈现收益率下行顺畅但波动幅度较窄格局。从收益率的走势来说,2021年属于牛市, 10年国债和国开收益率均较上一年年底明显下行,10年国债和国开收益率分别下行约39BP和46BP。全年收益率下行较为顺畅,明显回调的时间段不多。

2

2021年债市的三条主线

主线之一:流动性的预期差。2021年大部分时间,市场资金利率围绕政策利率上下波动,但市场对于流动性的预期则出现了明显反复。全年来看,流动性的预期差出现了3次,分别是1月中下旬资金面超预期收紧,3-6月流动性超预期平稳宽松,7-9月央行超预期降准,市场乐观情绪快速演绎后又有所修正。

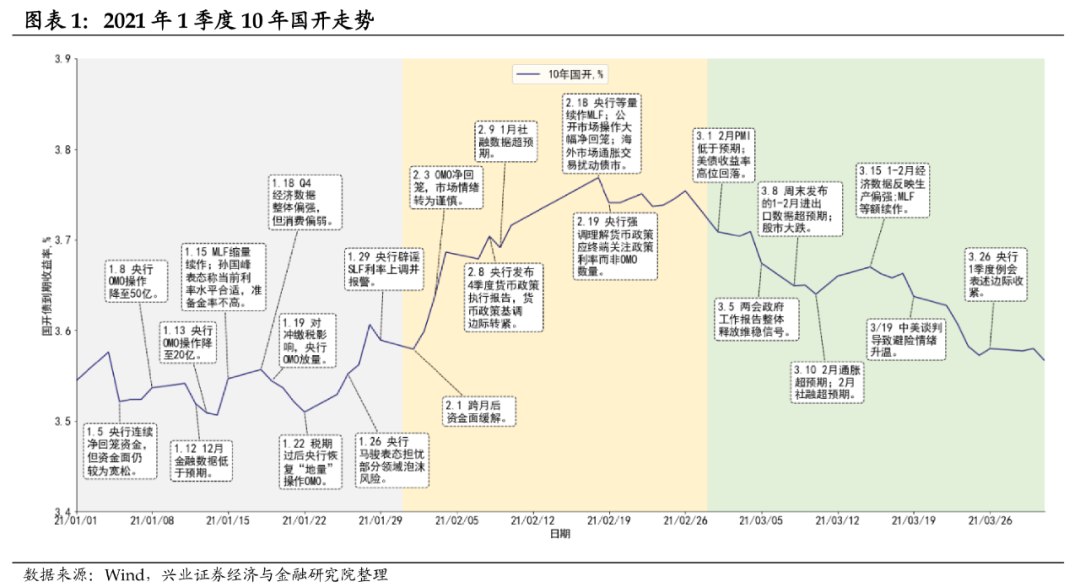

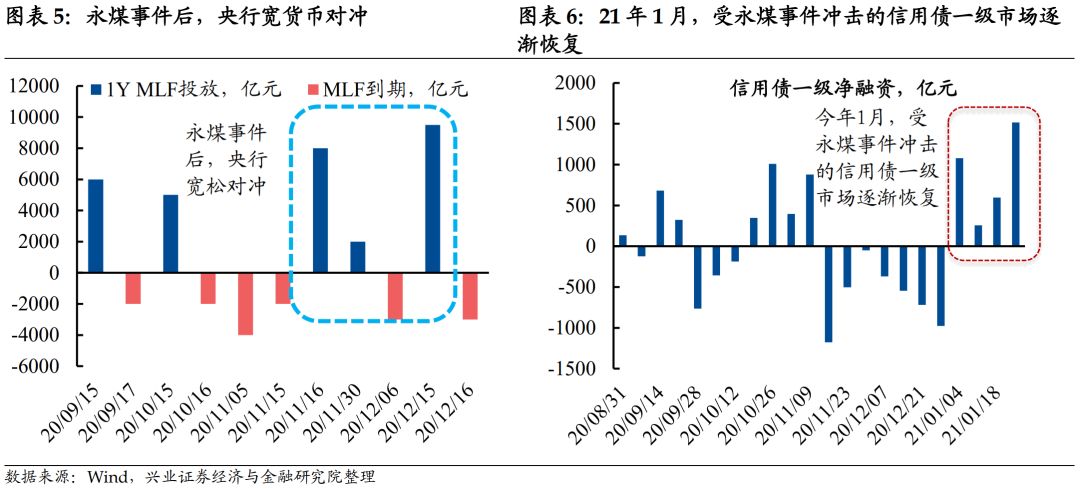

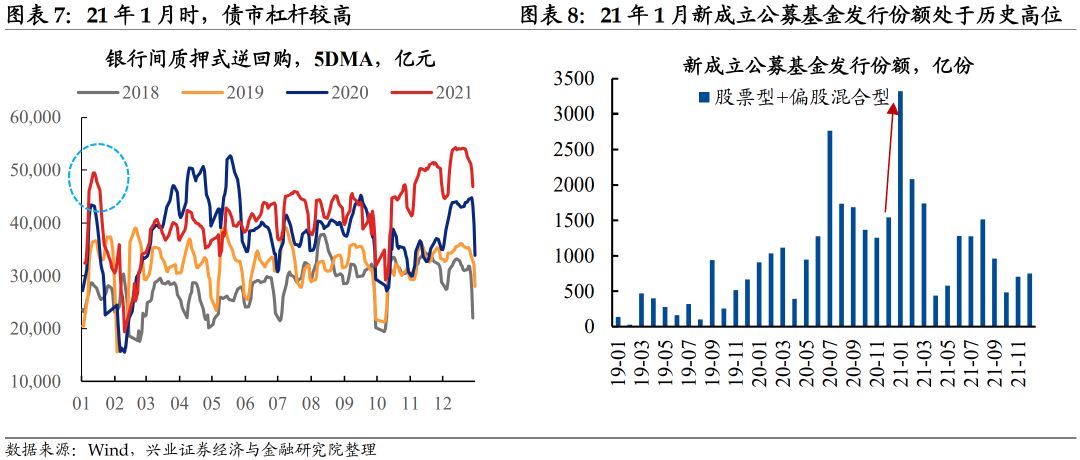

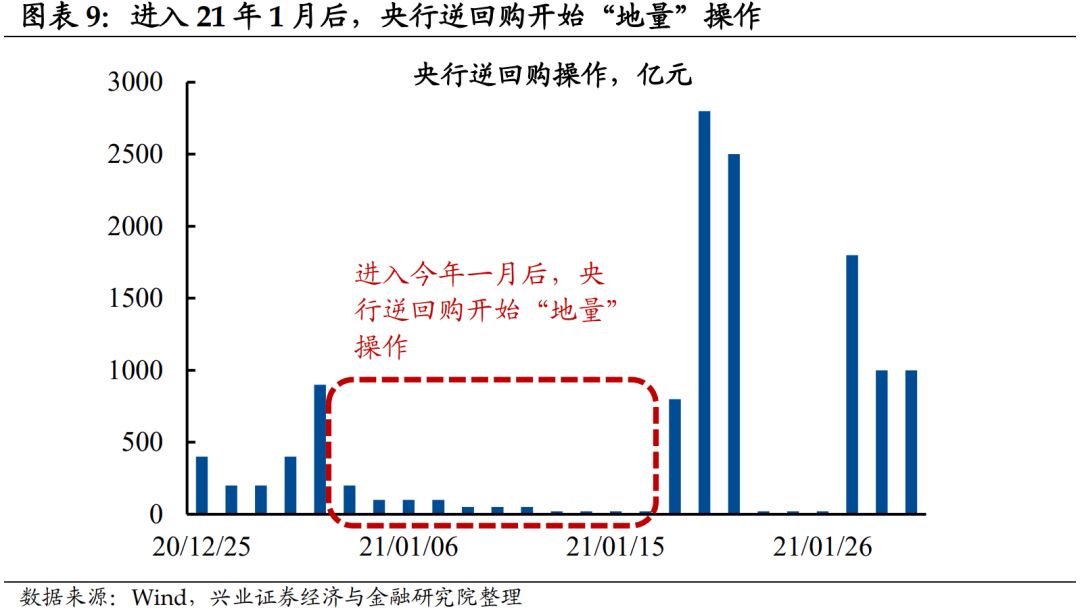

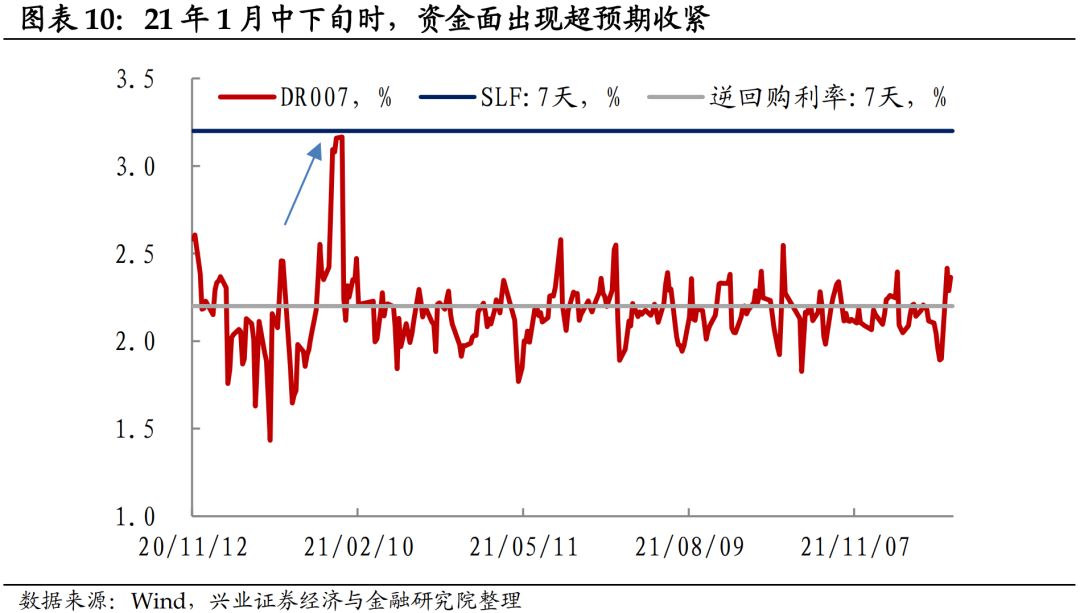

1月中下旬:永煤事件对市场的冲击告一段落,央行阶段性紧货币,资金面超预期收紧,债市回调,曲线熊平。20年11月中下旬永煤事件爆发后,央行宽货币对冲,银行间资金面较为宽松,叠加政策层面的其它对冲措施,到21年1月中旬时,信用债一级发行基本修复,永煤事件对信用市场的冲击基本缓解,央行有退出阶段性宽货币措施的意愿和条件。但市场对于资金面仍然维持乐观态度,债市杠杆处于高位,股票市场的赚钱效应也较为明显,大量资金(尤其是居民资金)搬家进股市:公募基金发行规模创单月历史新高,“爆款”基金频出,此外1月还有大量资金南下进入港股市场。央行退出阶段性宽货币措施的意愿和行为与市场对资金面的乐观情绪形成预期差:今年1月,央行公开市场操作规模一度转为“地量”。1月26日,央行马骏表态担忧部分领域泡沫风险。此外,1月信贷和缴税都是季节性大月,对资金的消耗也较多。1月中下旬时,资金面出现超预期收紧,短端收益率上行幅度大于长端,曲线熊平。

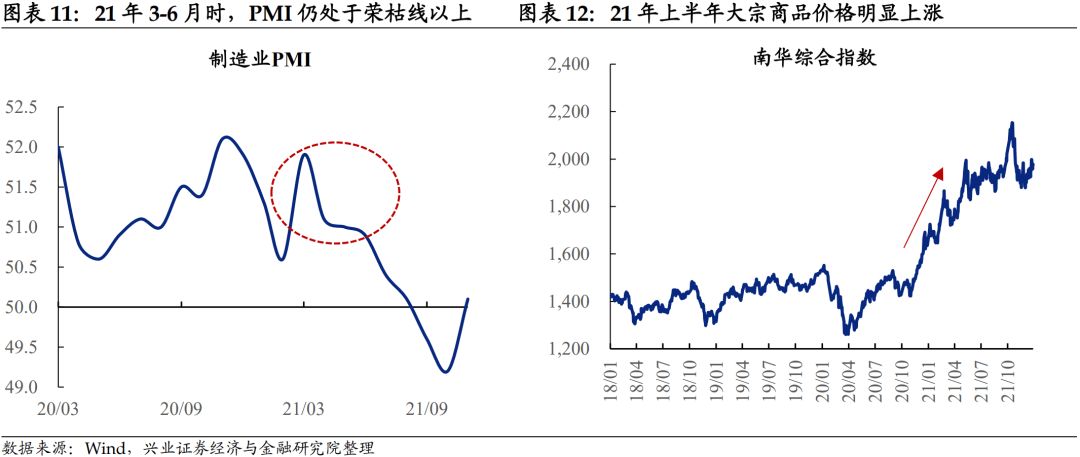

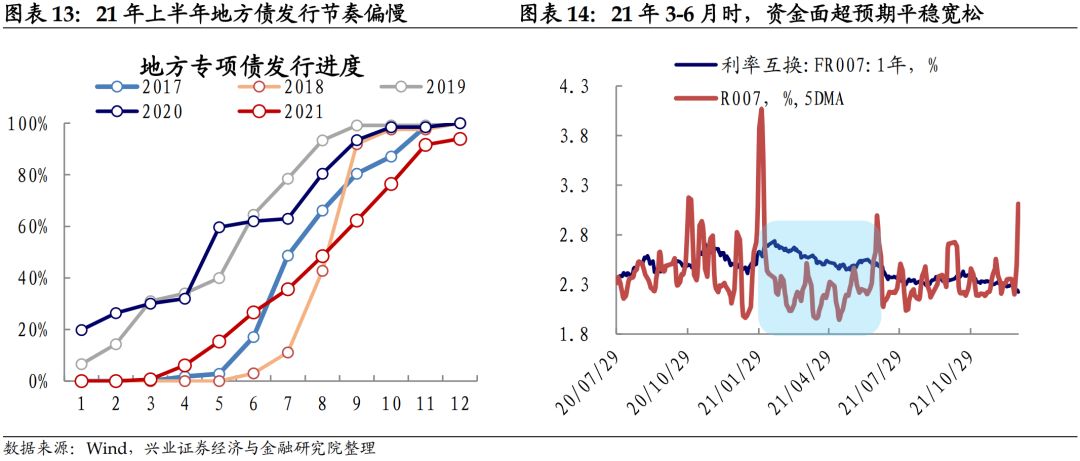

3-6月:流动性超预期平稳宽松,收益率中枢逐渐下行。这一时期,投资者对资金面的预期较为谨慎,主要原因有:1)基本面仍然偏强;2)海外大宗商品价格上涨,投资者担忧通胀上行风险可能限制货币政策宽松的空间;3)对地方债发行的预期也使得投资者担忧资金面波动;4)Q1货政报告仍然维持 “管好货币总闸门”的表述,市场担忧央行可能收紧货币进而促进紧信用和稳杠杆的实现。5)1月中下旬资金面超预期收紧后,短期内投资者对资金面预期难以明显转松。但实际上,今年3-6月,地方债发行速度偏慢(有助于稳杠杆目标的实现),央行也没有为应对PPI的上涨压力而明显紧货币,资金利率围绕政策利率上下波动。随着资金面平稳状态的持续,市场对于资金面不紧的认知逐渐成为主流,预期差进一步修正,这带动短端收益率明显下行,再加上4月底基本面高点确认,长债震荡走牛。

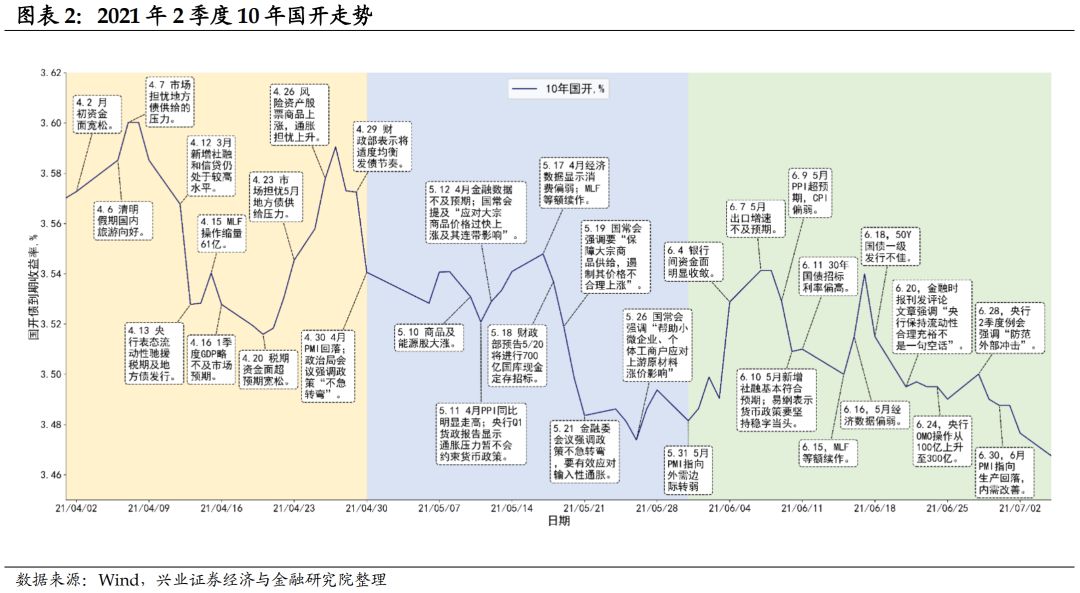

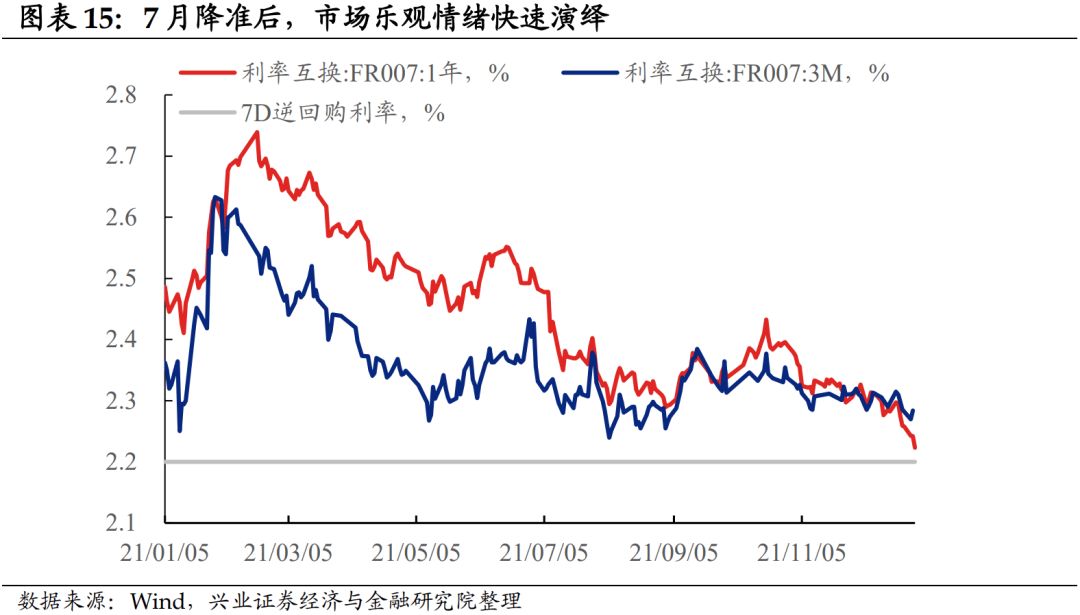

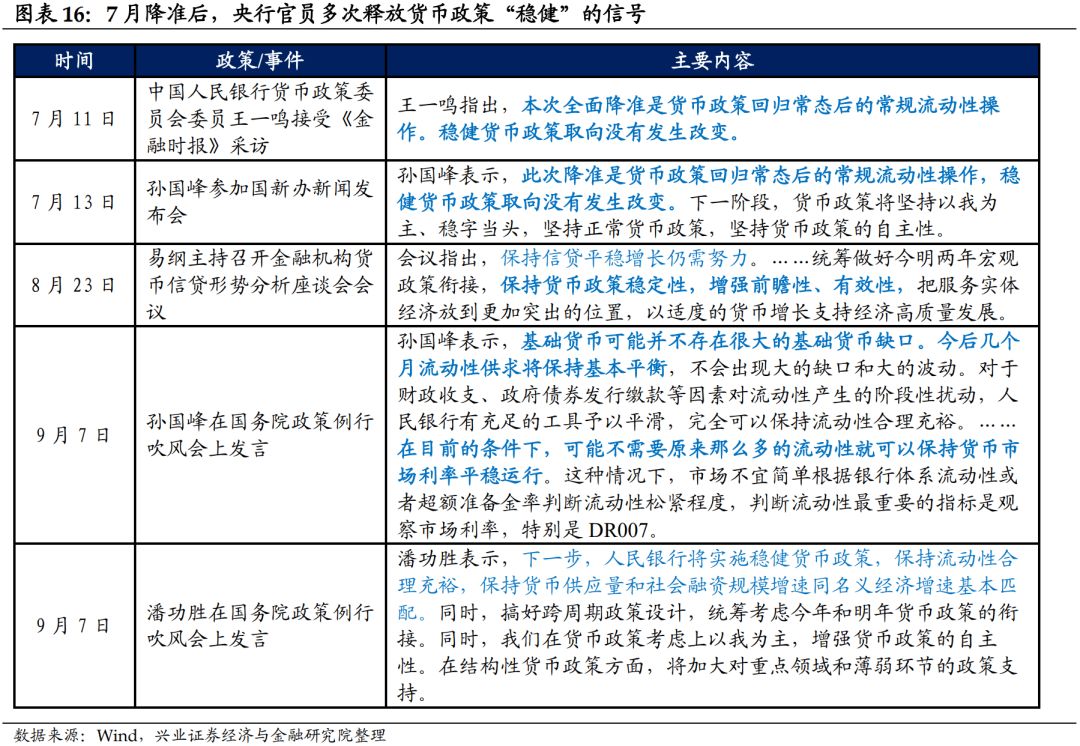

7-9月:央行超预期降准,市场乐观情绪达到阶段性顶点后逐渐修正。 7月7日国常会提及降准,7月9日央行宣布降准0.5个百分点。面对央行超预期降准,当时市场普遍认为:1)基本面可能已经出现较为快速的下行。2)降准可能意味着央行新一轮宽松周期的开启,进一步的宽货币措施可期。在对宽货币政策较为乐观的预期驱动下,7月债牛行情快速演绎,10Y国债收益率下行超过20BP。但随着政策频繁释放货币政策稳健的信号,市场预期的进一步宽松措施迟迟没有兑现,市场预期开始修正,受此影响债市出现回调。

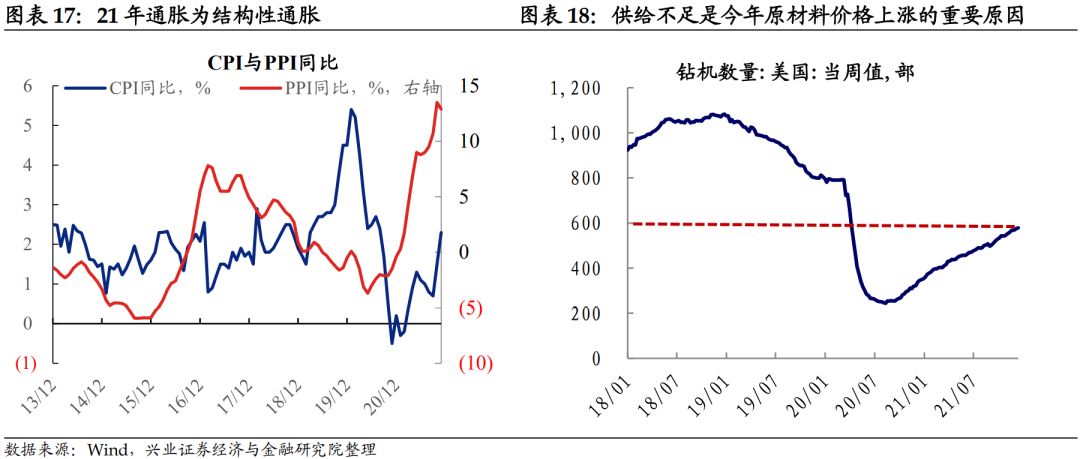

主线之二:通胀担忧多次扰动债市。2021年,随着全球大宗商品价格的上行,PPI同比读数明显走高。市场对于通胀上行的担忧主要集中于春节结束后至6月,以及10月这两个时间段。

春节后,以原油、化工品、铜为代表的国际大宗商品价格明显走高,市场担忧输入性因素推高PPI读数,进而可能限制央行货币政策空间,但央行并未对PPI读数走高作出明显应对。7月央行降准后,市场的担忧最终被证伪。今年的通胀表现为CPI同比读数平稳、但PPI同比读数明显走高的结构性通胀,这引发了市场对于通胀上行和货币政策可能收紧的担忧,这也是上半年市场对流动性预期较为谨慎的原因之一。但PPI与CPI走势分化说明今年以来大宗商品加速上涨可能更多地反映供给的逻辑(新兴市场基本面修复较慢,疫情扰动下全球产业链脆弱性较高,国内推进“双碳”目标也限制了部分原材料供给增加的幅度),终端需求仍然偏弱,央行认为“通胀走势总体稳定,不存在长期通胀或通缩的基础”(21Q1货政报告),没有对结构性通胀作出明显应对, 甚至7月份超预期降准,市场对通胀上行进而制约货币政策的担忧被证伪。

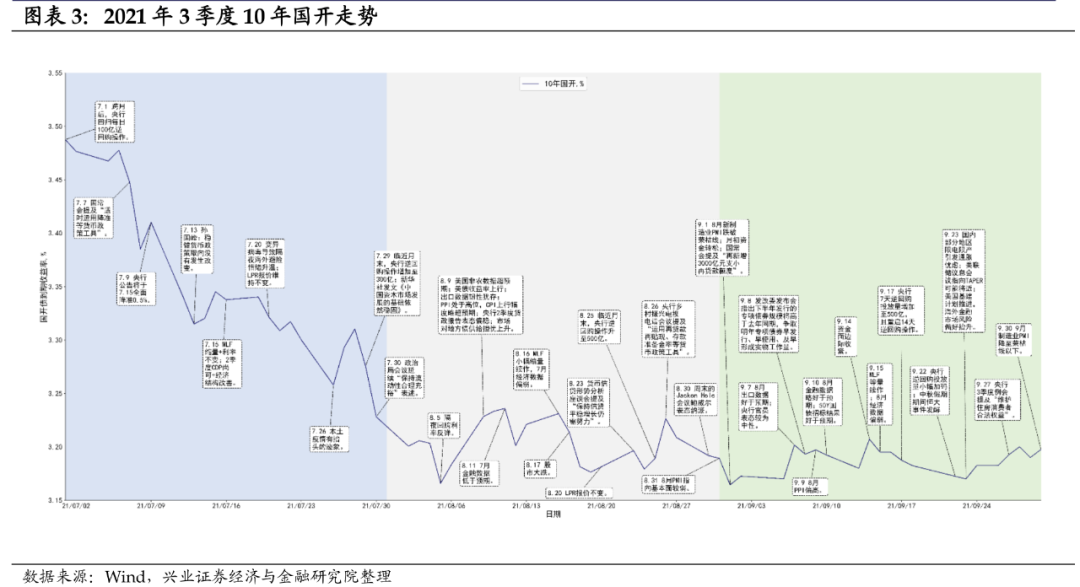

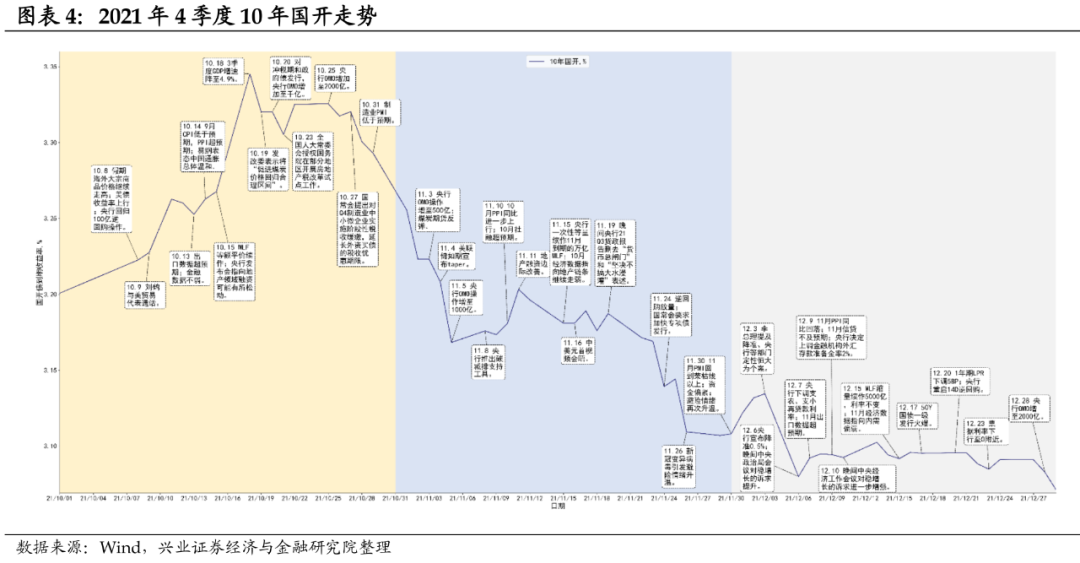

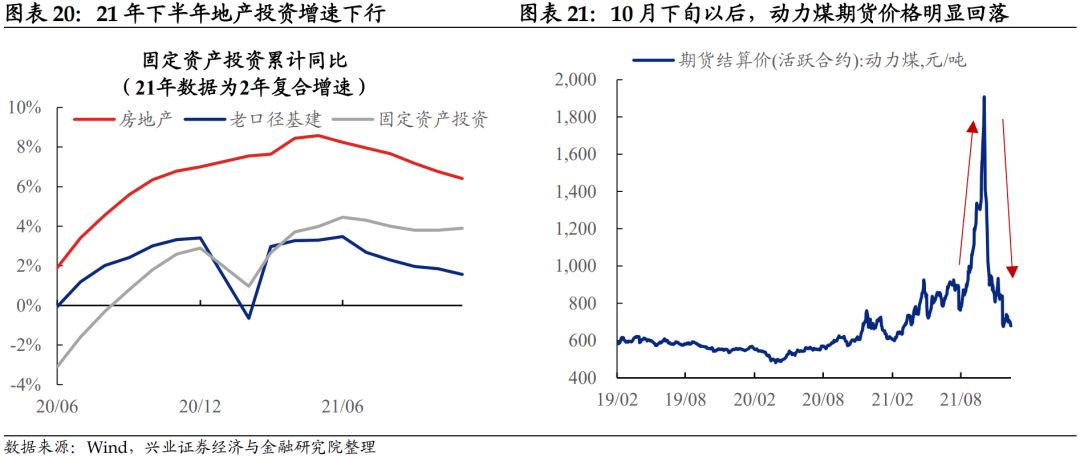

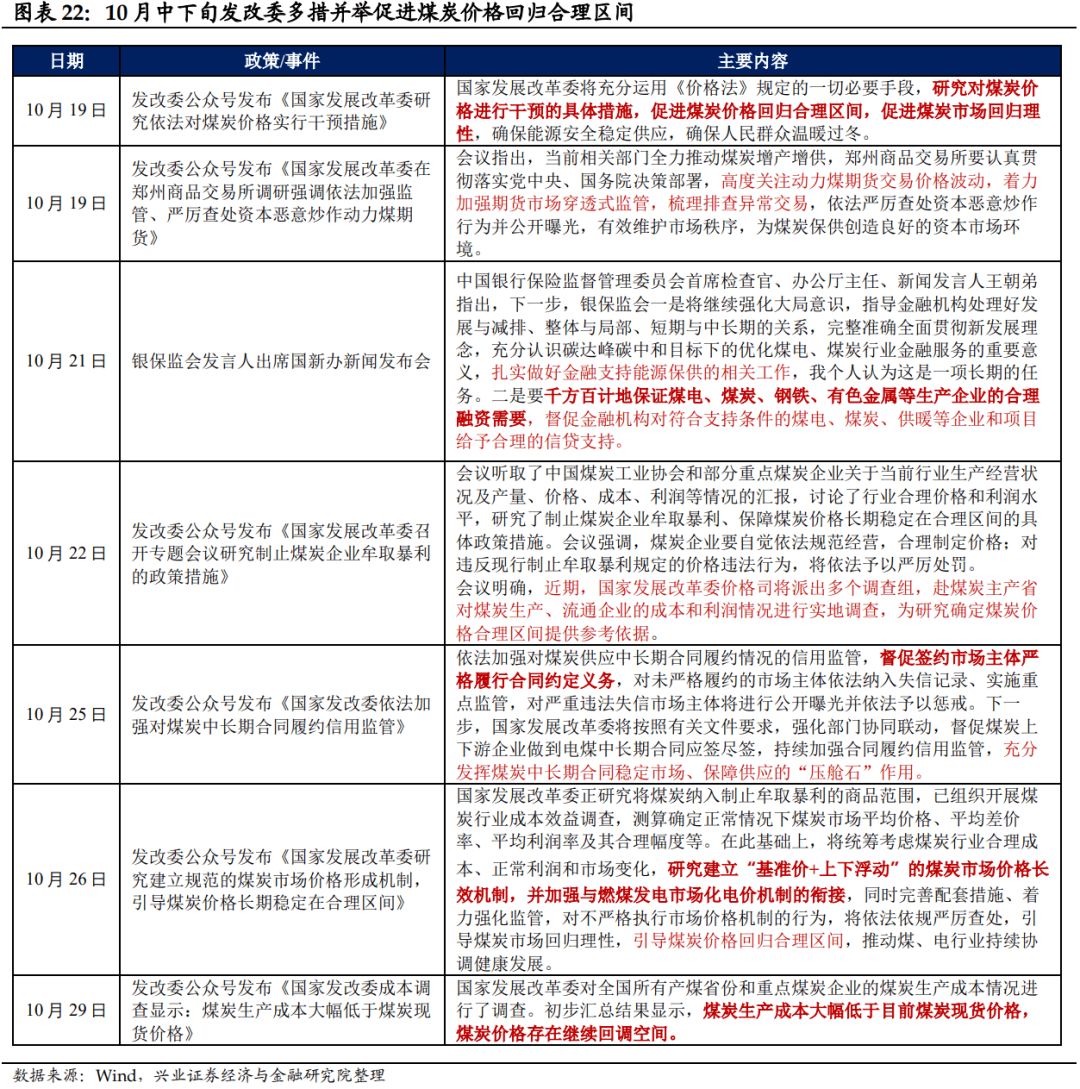

10月时,市场对经济进入“类滞胀”的担忧升温,债市一度回调,但10月中下旬发改委多措并举促进煤炭价格回归合理区间后,“胀”的担忧再次被证伪。 进入10月,一方面由于央行在7月降准操作以后,货币政策仍然维持稳健,市场对于宽货币的乐观预期逐渐修正,而国内部分地区为了促进“能耗双控”达标而出现了一些限电限产的行为,也使得市场再次把关注点聚焦到持续抬升的PPI同比读数上(今年10月公布的9月PPI同比读数超过10%)。另一方面,下半年以来,地产调控政策的效果逐渐显现,地产产业链明显转冷,基本面下行压力增大,市场担忧经济进入“类滞胀”。虽然资金面不紧,但长债出现回调,债市熊陡。10月中下旬起,面对高企的煤炭价格,发改委通过落实保供、加强行业中长期合同履约的监管、研究制定煤炭市场价格长效机制等措施,促进煤炭价格回归合理区间。动力煤期货价格明显回落,12月公布的11月PPI同比也从高位回落,PPI通胀压力缓解,“类滞胀”担忧证伪,市场关注点重新回归到基本面下行的压力。

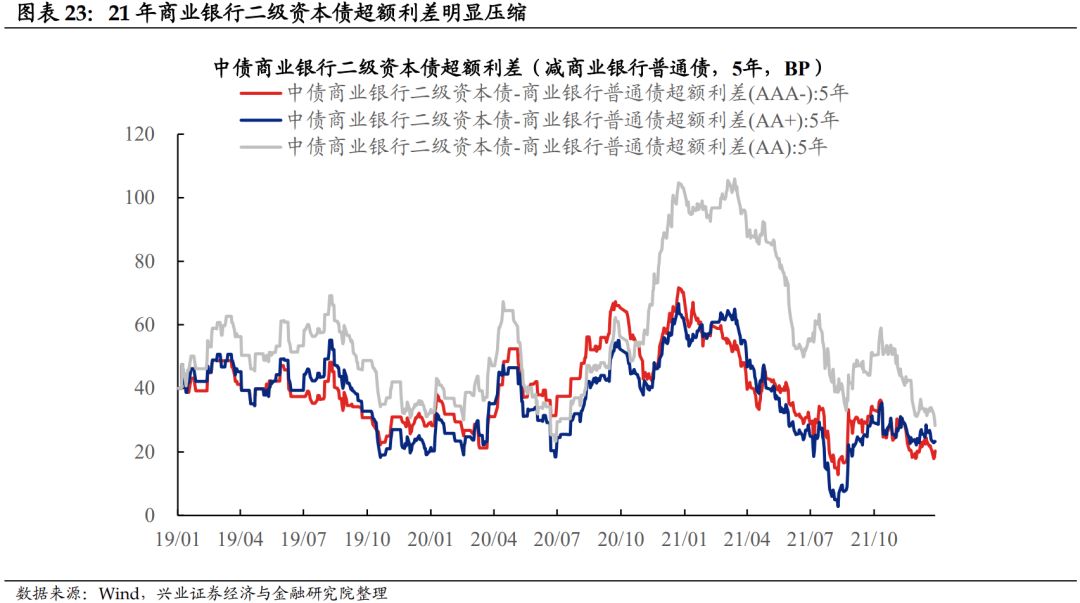

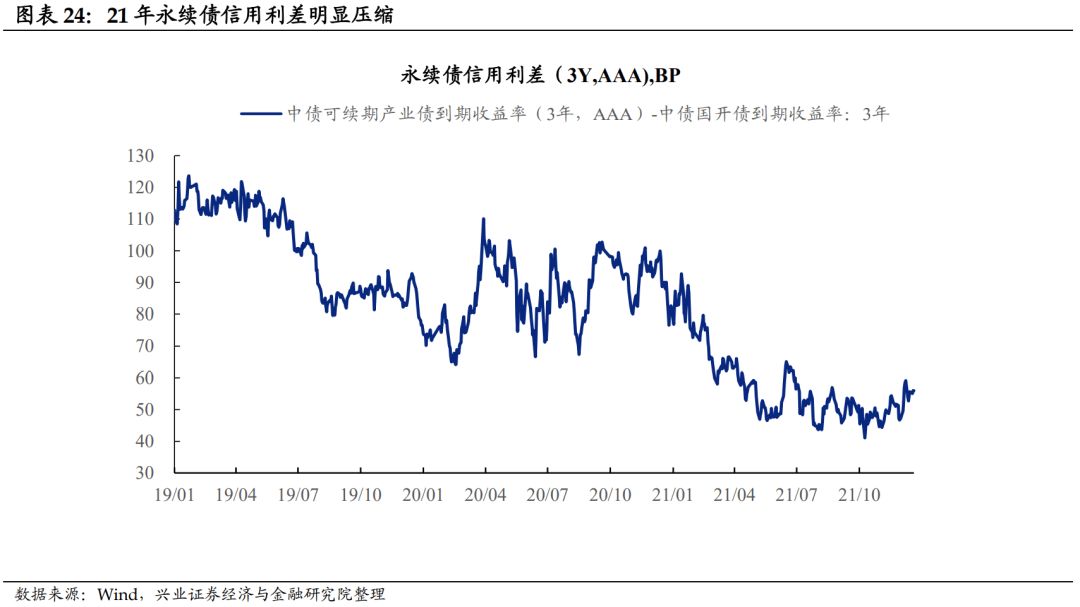

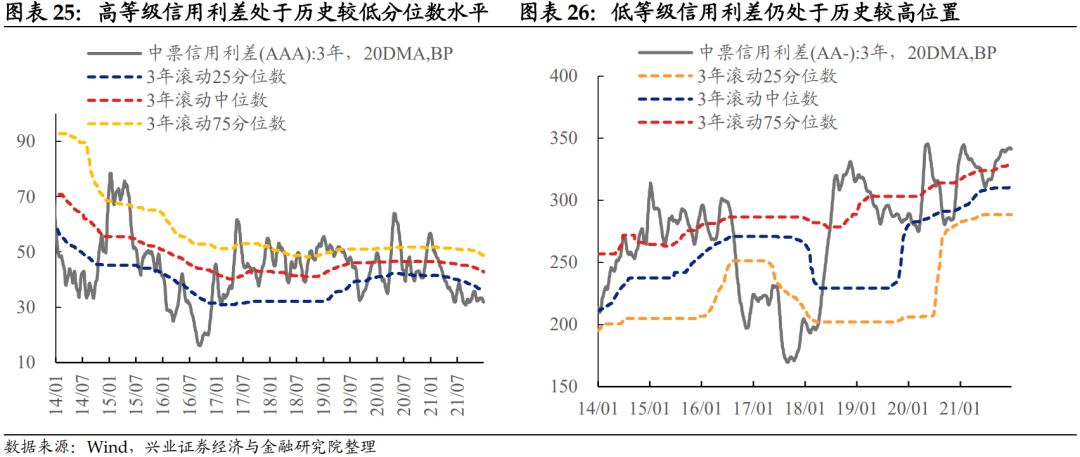

主线之三:结构性资产荒。2021年是债市结构性资产荒深刻演绎的一年,主要表现为较多的资金追逐少量优质资产,导致后者估值明显抬升,具体表现为:1)3月以来,资金面超预期平稳宽松,短端收益率明显下行后带动长端收益率下行并突破年内低点。2)有溢价的资产(如二级资本债、永续债等)被市场追逐,超额利差明显收窄。3)但信用下沉行为并不明显:AAA级信用利差处于历史低位,但AA-信用利差处于高位。

结构性资产荒背后的本质,是金融机构负债端不紧,但资产端可配置的优质资产不足。

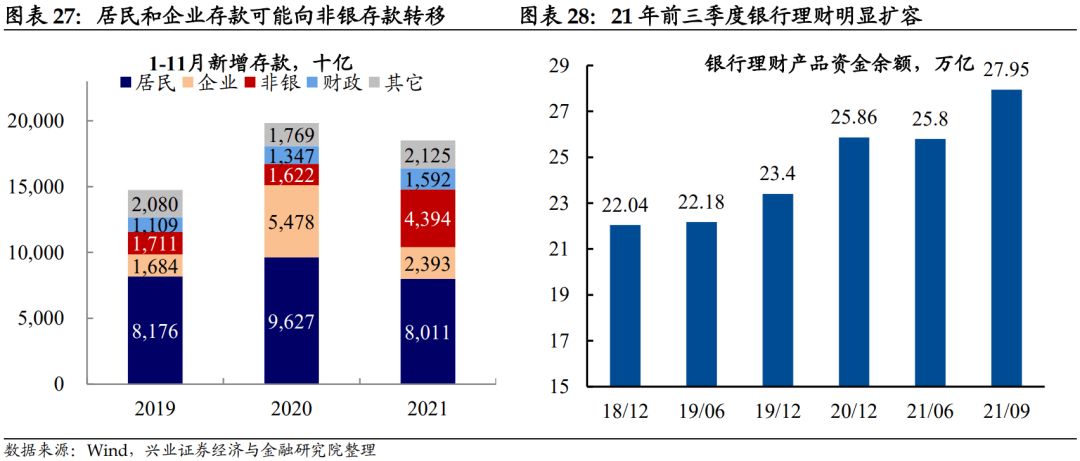

从负债端来看,今年大部分时间,央行维护流动性合理充裕,银行间资金面不紧,同时居民和企业的存款搬家现象较为明显,大量资金淤积在金融市场。1-11月,新增居民存款和企业存款较2020年明显少增,而非银存款明显多增。同时前三季度银行理财、公募基金、资管等均有明显的资金流入。

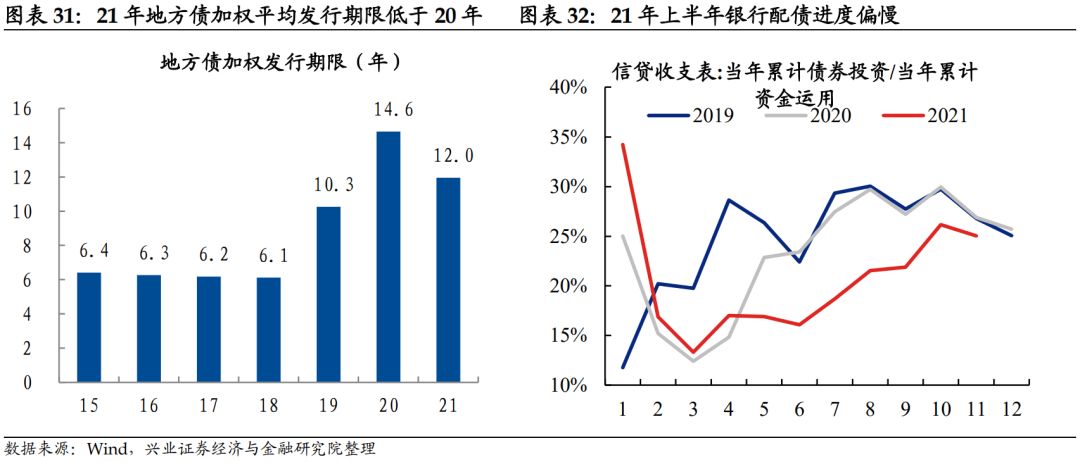

资产端而言,今年整体是紧信用的环境,优质资产增量不足,主要表现为:1)地方债发行节奏偏慢,且加权平均发行期限明显低于2020年,中长久期的优质资产供给相对不足,这增加了银行和保险等配置盘的配置难度。2)非标整体仍然是压降的,往年部分配置非标的资金可能转向高等级信用债。3)紧信用的环境下,投资者对信用风险的担忧上升,投资领域集中于利率债/类利率债品种,以及高等级信用债。

3

三条主线展望2022年

流动性的预期差可能仍是2022年债市的主线之一。 19年以来,央行货币政策整体维持稳健,资金利率在大部分时间围绕政策利率上下波动(2020年上半年疫情冲击时期除外),货币端并未真正意义上收紧债市,但市场对于货币政策和资金面的预期则在宽松与收紧间来回摆动。市场预期的波动可能大于货币政策的实质变化幅度。对于债市研究来说,在经济增长逐渐向新的增长平台收敛、货币政策周期性波动弱化的背景下,分析央行的意图与市场预期的预期差可能更为重要。展望2022年,当前政策“稳增长”意愿明显抬升,央行处于宽货币的路径上,市场对央行进一步宽货币的预期也较高,但央行宽货币的操作的节奏可能慢于市场预期。此外,明年1季度若稳增长措施陆续出台,社融读数回升,可能导致市场对基本面企稳的预期抬升,进而对流动性的预期可能转为谨慎,但1季度处于宏观数据的真空期,稳增长的预期难以及时得到证明或证伪,这其中可能存在预期差的机会。

通胀及通胀预期可能不是2022年债市的主要矛盾。 考虑到2022年供给端约束对生产活动的扰动可能缓解,叠加今年的高基数,PPI同比读数大概率回落,猪肉供需条件可能改善,但出现类似19年的猪肉价格大幅上涨的可能性不高,总体来看,2022年的国内通胀可能是“PPI前高后低、CPI温和回升”的格局,对市场以及货币政策的扰动可能有限。

结构性资产荒可能有所缓解,品种下沉策略可能进一步延续,性价比较高资产仍将进一步被追逐。

2022年信用端大概率逐渐企稳,结构性资产荒可能有所缓解。当前政策“稳增长”的意愿明显增强,2022年地方债发行节奏大概率前置(可能在1月开始发行)。明年社融读数可能逐渐企稳,信用环境从紧信用走向稳信用,有利于缓解结构性资产荒。但是,考虑到央行货币政策大概率维持稳健,存款搬家现象可能持续,金融体系负债端压力不大。而在经济结构转型期、潜在经济增速进一步下台阶的背景下,优质资产规模大幅增长的可能性不高,结构性资产荒可能阶段性有所缓解但可能难以彻底消除。

信用下沉策略可能并非最优选择,品种下沉策略可能进一步延续。考虑到当前的信用风险释放主要在地产产业链,利差分化可能是大趋势,信用下沉可能并非最优选择。利率/类利率债品种、高等级信用品种中性价比较高的资产仍将被追逐(当前,国债性价比好于国开,地方债与国债的利差、铁道债与国开的利差空间已明显打开)。

风险提示:宽信用政策加码、货币政策变化超预期、信用风险加速暴露。

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!

海量资讯、精准解读,尽在新浪财经APP