2022年6月日元再度走贬、日债市场剧烈波动

核心观点

2022年6月日元再度走贬、日债市场剧烈波动,引发全球市场关注。本文梳理日本金融市场波动的来龙去脉,并讨论亚洲金融危机的可能性。

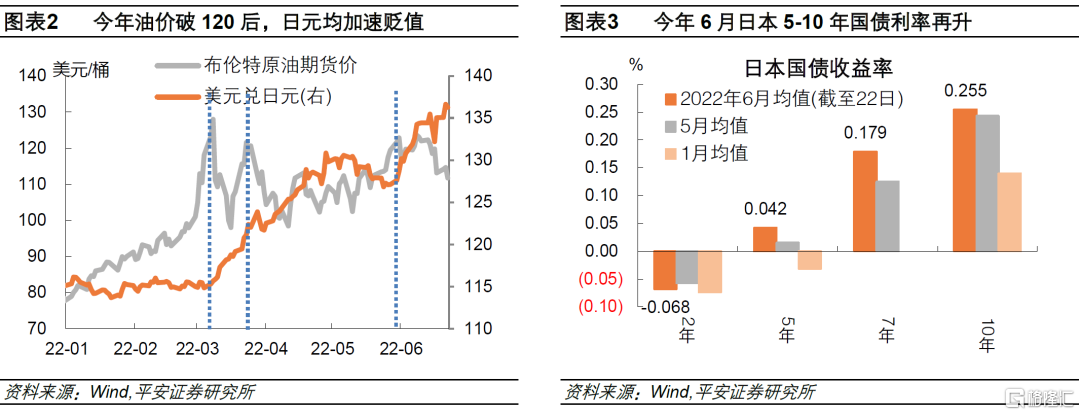

一、日元为何再度走贬?四重压力齐上升。6月以来,促使日元贬值的四重压力均出现恶化。1)通胀不低,6月国际油价升破120美元/桶关口,今年以来油价曾三次升破该位置,日元都加速贬值。日本CPI同比走势通常滞后于PPI 3-6个月。市场预计5月日本通胀率将连续第二个月高于2%的目标。2)利率不低,6月以来10年日债利率频繁高出央行目标上限的0.25%,5年和7年日债利率也明显上升。日本银行长期贷款利率在6月10日调升了10个基点。3)经济不稳,日本5月贸易逆差创历史第二高,连续10个月保持逆差。4)美债利率走高,10年美债收益率于6月14日盘中升破3.5%大关,吸引套息资金进一步抛售日元。

二、日债市场为何动荡?央行宽松引争议。日元快速贬值,不断令市场怀疑日本央行宽松政策的可持续性,投资者押注日本央行可能会放弃收益率曲线控制(YCC),进而引发日债期货市场大跌。不过,日本央行6月17日重申YCC政策不变,当日10年日债利率重新回落至0.25%下方。值得一提的是,日本央行此前更多是通过“口头干预”实现收益率控制,但这一次由于市场预期的不稳定,日本央行不得不更大力度地购债。据彭博社统计,截至6月17日当周,央行购买了10.9万亿日元国债、创历史纪录。

三、日元和日债风波如何演绎?三大矛盾添变数。当前日本金融市场面临三大“矛盾”:一是,日本国内通胀和全球通胀的矛盾。二是,日本央行与市场的矛盾。二者间的矛盾最终需要一个了结:要么是央行“驯服”市场,这或需要央行实质性大量收购日债向市场“秀肌肉”,或需要日本通胀和经济问题不再恶化;要么是央行向市场妥协,一定程度上放松YCC政策,届时日债市场短期波动难免,但日元汇率可能止跌。三是,美国“滞胀”与“衰退”的矛盾。一个乐观情形可能是,美国通胀回落或者经济下行压力上升,美债利率上行动能减弱,日元“避险属性”将更加凸显。但在这个不确定的“黎明”到来前,不排除日元和日债波动暂时加剧的可能。

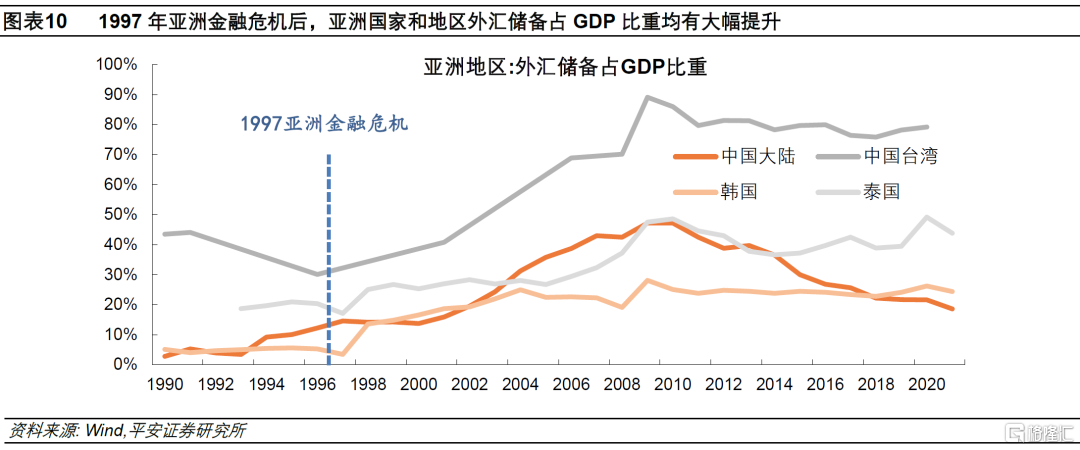

四、“亚洲金融危机”会否重演?两大屏障作保护。日元贬值曾经是1997年亚洲金融风暴的导火索之一。但这一次日元贬值对亚洲市场的破坏力或有边界:一方面日元,日本经济在亚洲的影响力不如从前,中国经济和人民币汇率反而可能发挥“压舱石”作用。另一方面,亚洲其他地区或有较强能力完成“自我救赎”。亚洲大部分地区已经实施(有管理的)浮动汇率制度,且外汇储备占GDP比重均有大幅提升。今年以来原材料价格上涨,亦使部分亚洲农产品出口大国(如印尼、泰国)货币汇率更具韧性。

风险提示:全球通胀上升、日本央行政策变化、市场投机行为不可预测等。

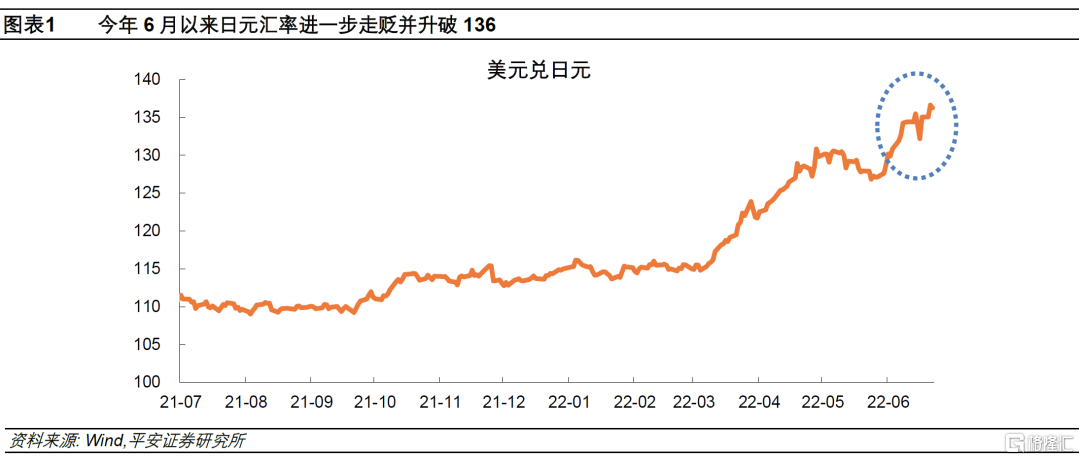

2022年6月以来,日元汇率再度走贬,美元兑日元突破136大关。与此同时,日本国债市场起伏不定,10年日债利率多次“破位”(央行收益率曲线目标0.25%),日债期货市场两度熔断。日本货币和国债市场的剧烈波动,引发全球市场关注,有关亚洲金融危机再度爆发的担忧浮现。我们认为,全球“滞胀”风险卷土重来,是日元走贬的关键背景;而日元急贬进一步引发市场对日本央行宽松政策的质疑,进而掀起日债市场风波。往后看,全球通胀形势、日本央行宽松定力、以及“美元回流”压力均存在变数,日元贬值和日债风波难言落幕,但“亚洲金融危机”或难重演!

01

日元为何再度走贬?——四重压力齐上升

今年5月,日元汇率在经历两个月的连续贬值之后有所企稳,美元兑日元汇率自5月中旬后保持在130以下,距离高点最大回调3.1%。可是好景不长,6月以来,日元汇率再度走贬,6月21日美元兑日元汇率升破136,刷新近24年以来最高。

我们在报告《日元“避险属性”再审视》中,提出日元汇率在今年面临的“四重压力”——日本通胀不再“低”、利率不再“低”、经济不再“稳”、美债不再“避险”。6月以来,四重压力均出现恶化,促使日元进一步走贬

通胀方面,6月布伦特和WIT原油价格双双升破120美元/桶关口,为3月上旬以来的最高水平。观察到,今年以来国际油价曾三次升破120美元/桶,日元加速贬值都如期而至。3月和4月日本PPI同比增速均接近10%,为1981年以来新高。虽然5月PPI同比回落至9.1%,但6月国际油价上探,使“输入性通胀”压力卷土重来。日本CPI同比走势通常滞后于PPI3-6个月。据路透调查,市场预计6月24日公布的日本5月CPI与核心CPI将分别为2.5%和2.1%,连续第二个月高于央行2%的通胀目标。

利率方面,6月以来截至22日的16个交易日中,10年日债利率收盘价有12个交易日高于0.25%,即频繁高出央行收益率曲线控制目标上限,6月(截至22日)均值达0.255%,高出5月均值1.1个基点。与此同时,5年和7年日债利率6月均值(截至22日)比5月更是分别上涨2.7和5.4个基点。日债利率蹿升,反映的是市场对于日本央行货币宽松的质疑,这又源于日本通胀压力的上升。此外,还有一个关键利率——日本主要银行长期贷款利率——在6月10日调升了10个基点至1.20%,这是继今年2月上调10个基点后的又一次调升。

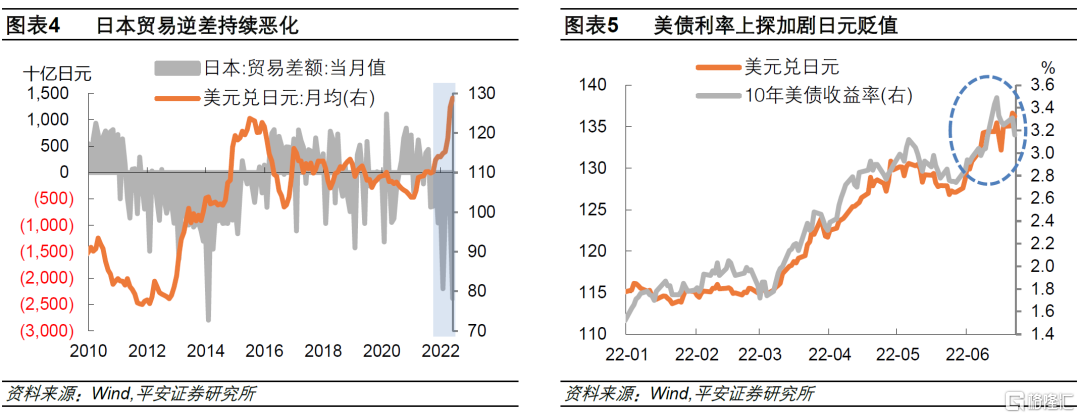

经济方面,日本外贸数据进一步恶化,日本5月贸易逆差扩大至2.38万亿日元,为有统计以来的历史第二高位(仅次于2014年1月的2.80万亿),已连续10个月保持逆差。其中,日本5月进口额同比增长48.9%,达9.64万亿日元,反映出原材料涨价和日元贬值的双重压力。日本经济不够稳健,继续削弱了市场对央行超宽松货币政策的信心。

美债方面,在6月10日公布的美国CPI数据大超预期后,市场对美联储加息预期剧变,CME利率期货市场押注年末美国政策利率由2.5%左右跃升至3.5%左右。10年美债收益率于6月14日盘中升破3.5%大关,距离5月低点上涨了近80BP。10年美债与日债利差走阔至323BP,吸引套息资金进一步抛售日元,加剧了日元的贬值。

02

日债市场为何动荡?——央行宽松引争议

日元的快速贬值,以及其反映出的日本通胀和外贸逆差困境,不断令市场怀疑日本央行宽松政策的可持续性。尤其美联储6月会议大幅加息、欧央行6月会议宣布即将首次加息,外围市场的风起云涌更引发市场的“鹰派联想”。在日本央行6月利率决议会议前夕,投资者押注日本央行可能会放弃收益率曲线控制(YCC)。6月15日,10年日债期货盘中创2013年来最大单日跌幅,并两度触发交易所熔断机制;10年日债利率收于0.271%,高出日本央行目标2.1个基点。不过,日本央行6月17日上午发布声明,维持利率、资产购买和YCC政策不变,继续以0.25%的收益率基准买入10年国债。日本央行行长黑田东彦明确表示,无意修改YCC政策。会议后,10年日债利率重新回落至0.25%下方。

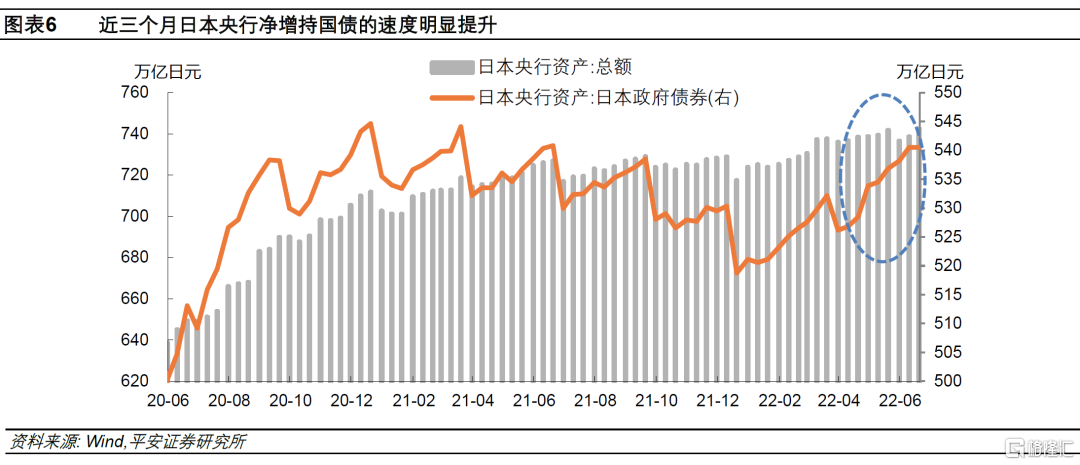

值得一提的是,近期日本央行实际增持国债的速度明显提升。今年3月以前,日本央行更多是通过“口头干预”实现收益率曲线控制,此前市场并未怀疑日本央行执行YCC的能力和决心,交易商自发地在0.25%利率水平之下交易10年日债,继而日本央行实质增持的日债规模较为有限。但今年3月以来,尤其6月以后,由于10年日债利率接近甚至超过目标水平,日本央行不得不更大力度地买入国债。从日本央行的资产端看,今年4月以来截至6月20日,其累计净增持国债14.36万亿日元,平均每月净增持超过5万亿,节奏为2020年9月以来最快;6月以来截至6月20日,日本央行净增持国债2.35万亿日元。日本财务省6月23日公布数据显示,截至6月17日当周,海外投资者卖出了4.8万亿日元日本国债,单周抛售规模创历史纪录。据彭博社统计,恰在同一周,日本央行购买了10.9万亿日元的国债,也是历史最高水平。

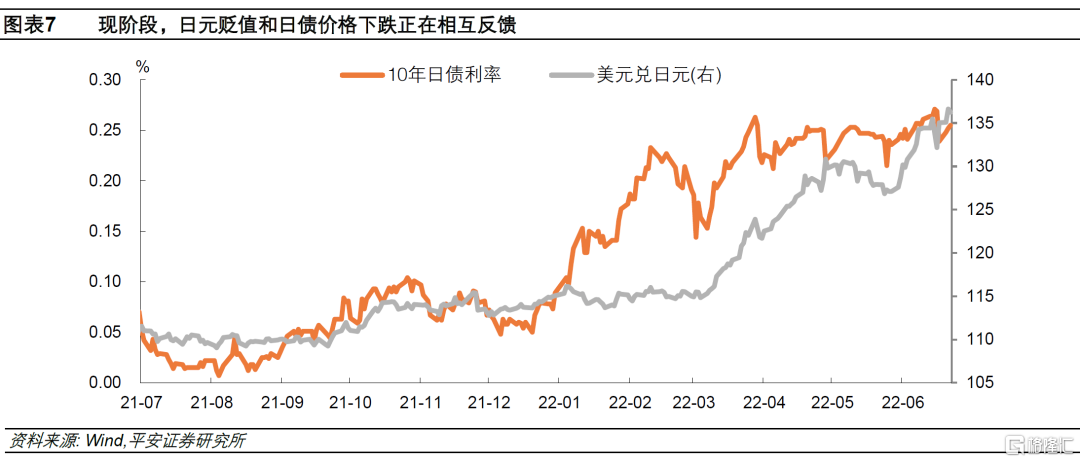

现阶段,日债市场波动与日元贬值正在相互反馈。从数据上看,10年日债利率与美元兑日元汇率呈现出较强的相关性。日元急贬,会撼动日本央行维持宽松的根基,动摇日债投资者的信心。而日债利率的上升,不仅直接影响日元作为融资货币的成本、削弱日元需求,还可能传递此前一段时间未曾见识的金融不稳定信号,可能加剧日元的恐慌性抛售。

03

日元和日债风波如何演绎?——三大矛盾添变数

目前,很难说日元和日债市场波动已经告一段落。这是因为,当前日本金融市场正在面临三大“矛盾”,这些矛盾如何演绎存在很大变数,短期市场紧张情绪或难根本缓解。

一是,日本国内通胀和全球通胀的矛盾。如我们此前报告分析的,国际金融危机后,日本长期维持低通胀环境,造就了日元的保值能力,也塑造了日本央行长期维持宽松的稳定预期。然而,今年以来俄乌冲突造成原材料价格急剧上涨。由于日本对原材料进口高度依赖,“输入性通胀”压力不容忽视,日本央行货币政策取向面临挑战,日债利率波动难平。

二是,日本央行与市场的矛盾。日本央行无疑面临“两难”抉择:一方面,黑田东彦坚持奉行“安倍经济学”,维持低利率以支持疲弱的经济,容忍“弱日元”以期提振出口。另一方面,日本通胀压力正在聚集,日元过度贬值增加了进口成本、也加剧了金融市场波动。站在市场的角度,对日本央行的质疑,可能来自其他发达经济体央行的激进紧缩(继而怀疑日本央行是否反应太过滞后),也可能来自日本央行与财务省之间的“政治矛盾”(日本财务大臣多次表达对日元贬值的担忧)。

总之,现阶段日本央行与市场共识正在渐行渐远,央行与市场的矛盾最终需要一个了结:要么是央行“驯服”市场,这或需要日本央行实质性大量收购日债,向市场“秀肌肉”,或需要日本通胀和经济问题不再进一步恶化,市场方能被全然说服;要么是央行向市场妥协,一定程度上放松YCC政策(一个可能情景是,日本央行将YCC的目标由10年国债转为5年或7年国债,继而默许10年日债“破位”。这是因为目前5年和7年日债利率水平较10年更低,所以锚定5年或7年日债利率更加容易,也不会完全失去对日债利率的控制和预期引导,是一种比较循序渐近的操作)。届时日债市场短期波动难免,但在经历“阵痛”后,日元汇率可能止跌,日债市场可能逐步恢复平静。

三是日元,美国“滞胀”与“衰退”的矛盾。俄乌冲突后,美国的“滞胀”压力以及美联储加息的紧迫性不断上升,美债利率不断上探,日本市场面临的“美元回流”压力不断积聚。当前,美联储和市场将加息至3.5%以上的“限制性水平”作为共识,但对于美国经济衰退的讨论则讳莫如深。美联储对遏制通胀的坚决态度,令人相信“滞胀”只是阶段性的,未来美国通胀势必回落,不确定性在于回落的时间、以及经济需要付出怎样的代价。

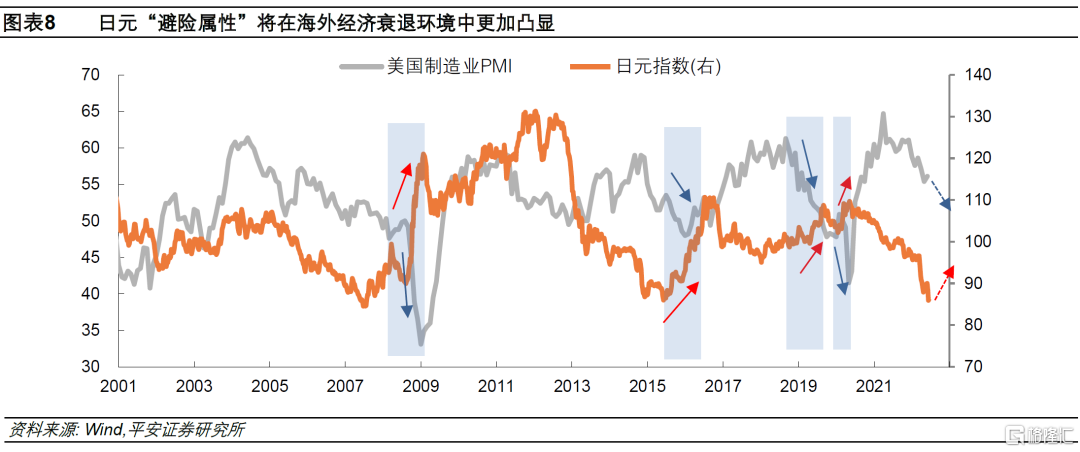

对于日本央行而言,一个最乐观的情形可能是,美国和全球通胀开始回落(这并非不可能,6月中旬以来国际油价大幅回落正是一个乐观信号),又或者是美国经济下行压力急剧上升,美国加息预期得以缓和,继而美债利率上行和美元升值的动能减弱。外围环境的“积极”变化,或能帮助日元汇率止跌甚至反弹(日元“避险属性”将在海外经济衰退环境中更加凸显)。这意味着,日本央行“坚守”,也许迎来曙光!但在这一并不确定的黎明到来以前,不排除日元和日债波动加剧的可能性。

04

“亚洲金融危机”会否重演?——两大屏障作保护

当前,市场高度关注日元贬值对于亚洲乃至全球金融市场的影响。在实体经济层面,日元贬值可能削弱其他亚洲地区出口竞争力;在金融市场层面,日元波动或通过市场情绪传导引发其他亚洲货币抛售;在政策博弈层面,日元贬值还可能引发其他地区央行采取竞争性贬值。日元贬值曾经是1997年“亚洲金融风暴”的导火索之一。

但对比1997年的亚洲经济金融环境,本轮日元贬值对亚洲市场的破坏力更有边界,具体有两方面“屏障”值得关注:

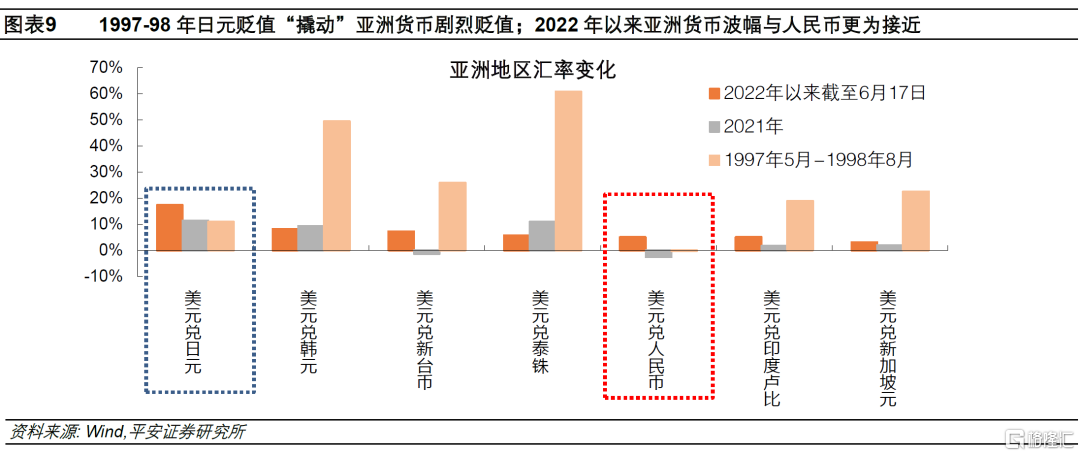

一方面,日本经济在亚洲的影响力不如从前,中国经济和人民币汇率反而可能发挥“压舱石”作用。2022年5月,IMF最新公布的特别提款权(SDR)货币篮子权重中,将日元的权重由8.33%下调至7.59%,而将人民币权重由10.92%大幅上调至12.28%。据国家外汇管理局在2022年6月发布的最新研究,随着中国经济实力与贸易大国地位得以夯实,外资持有人民币资产数量上升,以及人民币汇率市场化程度不断提高,人民币通过事实联系在亚洲地区初步发挥了“货币锚”效应。我们测算,今年以来(截至6月17日),美元兑日元大幅升值17.3%,但同期美元兑韩元、新台币、印度卢布、泰铢和新加坡元五种亚洲货币的升值幅度仅为3.1-8.3%,同期美元兑人民币升幅的5.1%,可见亚洲货币波幅与人民币更为接近。对比1997年5月至1998年8月,美元兑日元11%的升幅,“撬动”了上述五种亚洲货币20-60%的贬幅,而当时保持稳定的人民币汇率“独木难支”。

另一方面,亚洲其他地区或有更强能力完成“自我救赎”。首先,自1997年亚洲金融危机后,亚洲大部分地区放弃原本的固定汇率制,实行浮动汇率,而浮动汇率在跨境资本流动中发挥了“平衡器”作用。截至目前,韩国、泰国、印度、印尼、菲律宾等亚洲主要市场已经基本实施了浮动汇率制度,而中国大陆、中国台湾、马来西亚等地区实施了有管理的浮动汇率制度。其次,1997年金融危机后,亚洲国家有意积累更多外汇储备,大部分地区外汇储备占GDP比重均有大幅提升,增厚了对冲资本流出的安全垫。最后,今年以来原材料价格上涨,虽对日本经济产生负面冲击,但对部分亚洲资源出口型地区而言,反而有益于增加经济产出,相应地区的货币汇率也获得一定支撑。譬如今年以来印尼盾、泰铢等农产品出口国货币汇率相较日元、韩元、新台币等表现出更强韧性。

风险提示:1)地缘局势演化超预期,市场避险需求或出现波动。2)国际油价等原材料价格超预期上涨,美联储加息与缩表的影响超预期等,导致日元汇率进一步贬值。3)日本央行宽松立场超预期松动,市场投机行为难以预测。4)美欧经济走势仍有不确定性,继而日元能否发挥避险属性仍不确定等。